ここでは、「扶養控除等申告書」の『「住民税に関する事項」としての「退職手当等を有する配偶者・扶養親族」の記載 』及び『 それに伴い「ひとり親」「寡婦」となる場合の記載 』について、「その記載理由、記載対象者、記載内容など」を、以下の事項に従い、ご紹介させて頂きます。

Ⅰ:『「退職手当等を有する配偶者・扶養親族」の記載 』が求められる理由

1、『「退職手当等を有する配偶者・扶養親族」の記載 』が求められる理由

「扶養控除等申告書」には、

「扶養控除等申告書」には、

| 「住民税に関する事項」として「退職手当等を有する配偶者・扶養親族」を記載することが求められておりますが、 |

ここでは、まず最初に『「退職手当等を有する配偶者・扶養親族」の記載が求められる理由 』を、

1)『「退職手当等を有する配偶者」の記載 』が求められる理由

「退職手当等を有する配偶者」につきましては、以下3つの観点から記載が求められます。

①『「住民税計算」でのみ「同一生計配偶者」となる 』ケースで記載が求められる理由

『 国税である「所得税の計算」』及び『 地方税である「住民税の計算」』において、

|

「配偶者控除」や「(配偶者に係る)障害者控除」を受けるためには、

「配偶者」が「同一生計配偶者」であること、 「配偶者」が「同一生計配偶者」であること、

すなわち、『「配偶者の合計所得(見積)金額」が48万円以下であること 』が必要となりますが、

|

この「配偶者の合計所得(見積)金額」は、

|

配偶者に「退職所得」がある場合には、

『 国税である「所得税の計算」』と『 地方税である「住民税の計算」』とでは「その集計対象」が異なり、

|

|

『 国税である「所得税の計算」』におきましては、 『 国税である「所得税の計算」』におきましては、

『「退職所得」を含んだ「合計所得(見積)金額」』で判断され、

『 地方税である「住民税の計算」』におきましては、

『「退職所得」を除いた「合計所得(見積)金額」』で判断されることになります。

|

このため、「配偶者」に「退職所得」があり、

|

『「退職所得」を含んだ「合計所得(見積)金額」』が48万円を超えているが、

『「退職所得」を除いた「合計所得(見積)金額」』が48万円以下である場合には、

|

当該「配偶者」は、

|

『 国税である「所得税の計算」』におきましては、

「同一生計配偶者(控除対象配偶者、障害者控除対象者)」とはなりませんが、

『 地方税である「住民税の計算」』におきましては、

「同一生計配偶者(控除対象配偶者、障害者控除対象者)」となり得ます。

|

従いまして、上記のような「住民税計算でのみ同一生計配偶者となる方」がいらっしゃるような場合には、

|

当該「配偶者」を「扶養控除等申告書」の「住民税に関する事項:退職手当等を有する配偶者・扶養親族」箇所に記載し、

・「住民税の計算」を実施する市町村に、

・ 自身の配偶者は『 住民税計算でのみ「同一生計配偶者」となる旨 』を報告することが求められます。

|

◆ 「合計所得」とは(所得税計算での合計所得) ◆

「合計所得」とは、

|

「給与所得」「退職所得」「事業所得」「不動産所得」「利子所得」「配当所得」「雑所得(公的年金所得を含む)」

「一時所得」「譲渡所得」「山林所得」の10種類の所得を「合計した所得」をいいます。

( 国税庁HP:「合計所得金額」)

|

従いまして、

|

配偶者に『「給与所得」以外に「上記に該当する所得」』がある場合には、

『「給与所得」に「それらの所得」を合計した金額 』を「合計所得」とすることが必要となります。

|

例 示

1)「給与所得:10万円」と「退職所得:30万円」がある場合

| 「合計所得」は「40万円(10万円+30万円)」となります。 |

2)個人事業による「事業所得:40万円」がある場合

3)不動産賃貸事業による「不動産所得:30万円」がある場合

4)「給与所得:20万円」と申告が必要な「株式配当所得:25万円」がある場合

| 「合計所得」は「45万円(20万円+25万円)」となります。 |

5-1)「雑所得:(公的年金所得)20万円」と「雑所得:(私的年金所得)20万円」とがある場合

| 「合計所得」は「40万円(20万円+20万円)」となります。 |

5-2)「雑所得:(FXに係る所得)30万円」がある場合

5-3)事業的規模に至らない個人事業(いわゆる個人業務)による「雑所得:30万円」がある場合

6)「雑所得:(公的年金所得)20万円」と「一時所得:(保険満期所得)20万円」がある場合

| 「合計所得」は「40万円(20万円+20万円)」となります。 |

7-1)「給与所得:10万円」と「不動産譲渡所得:30万円」がある場合

| 「合計所得」は「40万円(10万円+30万円)」となります。 |

7-2)「給与所得:5万円」と申告が必要な「株式譲渡所得:40万円」がある場合

| 「合計所得」は「45万円(5万円+40万円)」となります。 |

また、上記の「各所得」とは、

|

「収入金額」ではなく、

「収入金額」から

・「各種の控除金額(給与所得控除額、公的年金控除額、退職所得控除額等)」や

・「必要経費額」など を差引いた後の「所得金額」をいいますので、

|

「各種の所得」を算定する場合には、

| ご自身で『「各種の収入金額」から「上記の控除金額」を差引き計算する 』ことが必要となります。 |

例 示

1)「給与所得」に係る「給与収入」と「給与所得」

|

①「給与収入」が550,000円である場合、「給与所得」は「0円」となります。

②「給与収入」が650,000円である場合、「給与所得」は「10,000円」となります。

③「給与収入」が1,030,000円である場合、「給与所得」は「480,000円」となります。

( ⇒ 給与所得単独の場合における『「控除対象配偶者」の所得要件 』の限界ラインとなります。)

|

2-1)「公的年金所得(雑所得)」に係る「公的年金収入」と「公的年金所得」(「65歳以上」で「他の所得が1千万円以下」)

|

①「公的年金収入」が1,100,000円である場合、「公的年金所得」は「0円」となります。

②「公的年金収入」が1,200,000円である場合、「公的年金所得」は「100,000円」となります。

③「公的年金収入」が1,580,000円である場合、「公的年金所得」は「480,000円」となります。

( ⇒ 公的年金所得単独の場合における『「控除対象配偶者」の所得要件 』の限界ラインとなります。)

|

2-2)「公的年金所得(雑所得)」に係る「公的年金収入」と「公的年金所得」(「65歳未満」で「他の所得が1千万円以下」)

|

①「公的年金収入」が600,000円である場合、「公的年金所得」は「0円」となります。

②「公的年金収入」が700,000円である場合、「公的年金所得」は「100,000円」となります。

③「公的年金収入」が1,080,000円である場合、「公的年金所得」は「480,000円」となります。

( ⇒ 公的年金所得単独の場合における『「控除対象配偶者」の所得要件 』の限界ラインとなります。)

|

なお、弊会計事務所におきましては、

|

「各種の収入金額」を入力することで「合計所得」を自動計算する「合計所得の自動計算機」へのリンクページを、

『『 各暦年度における「合計所得の自動計算機」』へのリンク紹介 』というページに作成しておりますので、

『 ご自身で算定した「合計所得」』を確認される場合などには、当該「自動計算機」をご利用下さい。

|

この点、弊会計事務所の作成した「自動計算機」をご使用頂く場合、「合計所得」は以下の 箇所に表示されます。

◆ 「退職手当等」と「退職所得」につきまして ◆

「退職手当等」とは、

「退職所得」とは、

従いまして、『 退職手当等を受けた配偶者の「退職所得金額」』は、

| 「申告者本人」が各自で計算して頂くことが必要となりますが、 |

この点、弊会計事務所におきましては、

|

「退職手当等の収入金額」を入力することで「退職所得」を自動計算する「合計所得の自動計算機」へのリンクページを、

『『 各暦年度における「合計所得の自動計算機」』へのリンク紹介 』というページに作成しておりますので、

『 ご自身で算定した「退職所得」』を確認される場合などには、当該「自動計算機」をご利用下さい。

|

なお、弊会計事務所の作成した「自動計算機」をご使用頂く場合、「退職所得」は以下の 箇所に表示されます。

◆ 「所得税計算」と「住民税計算」における「退職所得」の取扱い ◆

『 国税である「所得税の計算」』におきましては、

|

退職金の支払を受けるときまでに、「退職所得の受給に関する申告書」を「会社」に提出することで、

「退職所得」に対して「源泉分離課税」を選択することもできますが、

基本的には(上記以外の場合には)、

「退職所得」は「源泉分離課税」とはならず、「確定申告の対象(申告分離課税)」となります。

⇒『「退職所得」に係る所得税の課税関係 』は、退職手当等の受取時には完了せず、確定申告の申告対象となります。 |

従いまして、『 国税である「所得税の計算」』におきましては、

|

「退職所得」は基本的に「合計所得(見積)金額」に含めることが必要となります。

(「確定申告の対象となる所得(=合計所得)」に含めることが必要となります。)

|

他方、『 地方税である「住民税の計算」』におきましては、

| 「退職所得」は、原則「源泉分離課税(確定申告の対象外)」として取り扱われることから、 |

『 地方税である「住民税の計算」』におきましては、

|

( 退職時に「源泉徴収」されているのであれば、 )

「退職所得」は「合計所得(見積)金額」から除かれることなります。

(『「退職所得」に係る住民税の課税関係 』は、退職手当等の受取時に完了し、

「退職所得」は「(住民税に係る)確定申告の対象となる所得(=合計所得)」からは除かれることなります。)

|

◆ 「源泉分離課税」とは ◆

「源泉分離課税」とは、

|

「所得を受け取る時点」で「それに係る税金」が源泉徴収され(収入金額から天引きされ)、

その「源泉徴収」によって、「その所得に係る課税・納税」が完了する課税方式をいいます。

|

従いまして、

|

『「源泉分離課税」の対象となる「所得」』は、

『 確定申告の対象となる「合計所得(見積)金額」』からは除かれることになります。

|

この点、『 地方税である「住民税計算」』の「退職所得」につきましては、

|

『「退職手当等の支払日」が属する1月1日時点 』で、国内に住所を有しない場合などの例外的なケースを除いて、

この「源泉分離課税」により課税関係が完了することから、

|

|

通常の場合(「源泉徴収」がなされている場合 )、

「退職所得」は『「(配偶者の)合計所得(見積)金額」に含まれない所得 』となります。

|

◆ 参考:「申告分離課税」とは ◆

「申告分離課税」とは、

|

「他の所得(給与所得、事業所得など)」とは分離して、「その所得に係る税金」が計算され・課税されるものとなりますが、

「確定申告」を行なわければ、「その所得に係る課税・納税」が完了しない課税方式をいいます。

|

従いまして、

|

『「申告分離課税」の対象となる「所得」』は、

『 確定申告の対象となる「合計所得(見積)金額」』に含まれることになります。

|

この点、『 国税である「所得税計算」』の「退職所得」につきましては、

|

「退職手当等の支払日」までに「退職所得の受給に関する申告書」が提出されている例外的なケースを除いて、

この「申告分離課税」が適用されることから、

|

|

通常の場合、

「退職所得」は『「(配偶者の)合計所得(見積)金額」に含められる所得 』となります。

|

◆ 「同一生計配偶者」とは(「同一生計配偶者の要件」など) ◆

「配偶者」が「同一生計配偶者」に該当するためには、以下3つの要件を満たすことが必要となります。

| 「同一生計配偶者」の要件 |

| ① 申告者本人と生計を一にしている民法上の配偶者である |

| ② 配偶者の合計所得(見積)金額が48万円以下である |

|

③ ・「申告者本人」又は「申告者本人と生計を一にする者」の青色専従者として給与の支払を受けていない

・「申告者本人」又は「申告者本人と生計を一にする者」の白色専従者でない

|

そして、「申告者本人」が「(配偶者につき)配偶者控除」を受けるためには、

|

( 所得税計算、住民税計算ともに、)

『 申告者本人の合計所得(見積)金額 』が1,000万円以下であること、

「配偶者」が上記の「同一生計配偶者」であることが必要となります。

|

また、「申告者本人」が「(配偶者に係る)障害者控除」を受けるためには、

|

( 所得税計算、住民税計算ともに、)

「配偶者」が上記の「同一生計配偶者」であり、

「配偶者」が「(税務上の)障害者」であることが必要となります。

|

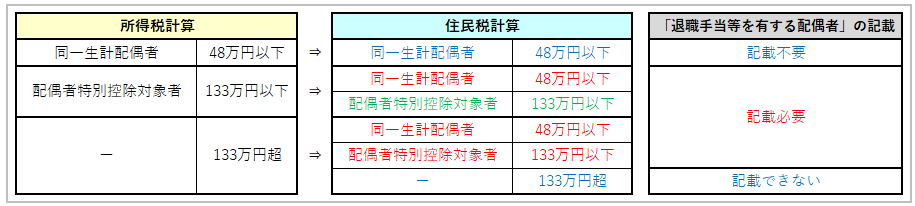

◆ 当該理由により記載が必要となる「具体的例示」 ◆

①「所得税の計算」では「配偶者特別控除対象者」であるが、「住民税の計算」では「同一生計配偶者」となるような場合

・「退職所得」を含む『「配偶者」の合計所得(見積)金額 』は48万円超133万円以下であるが、

・「退職所得」を除く『「配偶者」の合計所得(見積)金額 』は48万円以下となるような場合

|

年度末に提出される「配偶者控除等申告書」では、

「配偶者」を「配偶者特別控除対象者」として「所得税の申告」を行う予定であるが、

「住民税計算」では、「配偶者」は「同一生計配偶者」に該当することから、

「扶養控除等申告書」に「住民税に関する事項:退職手当等を有する配偶者・扶養親族」として記載する。

|

②「所得税の計算」では「所得控除の対象者」とはならないが、「住民税の計算」では「同一生計配偶者」となるような場合

・「退職所得」を含む『「配偶者」の合計所得(見積)金額 』は133万円超であるが、

・「退職所得」を除く『「配偶者」の合計所得(見積)金額 』は48万円以下となるような場合

|

年度末に提出される「配偶者控除等申告書」では、

「配偶者」を「控除対象配偶者」「配偶者特別控除対象者」として「所得税の申告」を行う予定はないが、

「住民税計算」では、「配偶者」は「同一生計配偶者」に該当することから、

「扶養控除等申告書」に「住民税に関する事項:退職手当等を有する配偶者・扶養親族」として記載する。

|

②『「住民税計算」でのみ「配偶者特別控除対象者」となる 』ケースで求められる理由

『 国税である「所得税の計算」』及び『 地方税である「住民税の計算」』において、

|

「配偶者特別控除」を受けるためには、

「配偶者」が「配偶者特別控除対象者」であること、

すなわち、「配偶者の合計所得(見積)金額」が133万円以下であることが必要となりますが、

|

この「配偶者の合計所得(見積)金額」は、

|

配偶者に「退職所得」がある場合には、

『 国税である「所得税の計算」』と『 地方税である「住民税の計算」』とでは「その集計対象」が異なり、

|

|

『 国税である「所得税の計算」』におきましては、

『「退職所得」を含んだ「合計所得(見積)金額」』で判断することになり、

『 地方税である「住民税の計算」』におきましては、

『「退職所得」を除いた「合計所得(見積)金額」』で判断することになります。

|

このため、「配偶者」に「退職所得」があり、

|

「退職所得」を含んだ「合計所得(見積)金額」が133万円を超えているが、

「退職所得」を除いた「合計所得(見積)金額」が133万円以下である場合には、

|

当該「配偶者」は、

|

『 国税である「所得税の計算」』におきましては、「配偶者特別控除対象者」とはなりませんが、

『 地方税である「住民税の計算」』におきましては、「配偶者特別控除対象者」となり得ます。

|

従いまして、上記のような「住民税計算でのみ配偶者特別控除対象者となる方」がいらっしゃるような場合には、

|

当該「配偶者」を「扶養控除等申告書」の「住民税に関する事項:退職手当等を有する配偶者・扶養親族」箇所に記載し、

・「住民税の計算」を実施する市町村に、

・ 自身の配偶者は『 住民税計算でのみ「配偶者特別控除対象者」となる旨 』を報告することが求められます。

|

◆ 「合計所得」とは(所得税計算での合計所得) ◆

「合計所得」とは、

|

「給与所得」「退職所得」「事業所得」「不動産所得」「利子所得」「配当所得」「雑所得(公的年金所得を含む)」

「一時所得」「譲渡所得」「山林所得」の10種類の所得を「合計した所得」をいいます。

( 国税庁HP:「合計所得金額」)

|

従いまして、

|

配偶者に『「給与所得」以外に「上記に該当する所得」』がある場合には、

『「給与所得」に「それらの所得」を合計した金額 』を「合計所得」とすることが必要となります。

|

例 示

1)「給与所得:70万円」と「退職所得:30万円」がある場合

| 「合計所得」は「100万円(70万円+30万円)」となります。 |

2)個人事業による「事業所得:90万円」がある場合

3)不動産賃貸事業による「不動産所得:80万円」がある場合

4)「給与所得:70万円」と申告が必要な「株式配当所得:35万円」がある場合

| 「合計所得」は「105万円(70万円+35万円)」となります。 |

5-1)「雑所得:(公的年金所得)40万円」と「雑所得:(私的年金所得)40万円」とがある場合

| 「合計所得」は「80万円(40万円+40万円)」となります。 |

5-2)「雑所得:(FXに係る所得)50万円」がある場合

5-3)事業的規模に至らない個人事業(いわゆる個人業務)による「雑所得:70万円」がある場合

6)「雑所得:(公的年金所得)80万円」と「一時所得:(保険満期所得)20万円」がある場合

| 「合計所得」は「100万円(80万円+20万円)」となります。 |

7-1)「給与所得:10万円」と「不動産譲渡所得:80万円」がある場合

| 「合計所得」は「90万円(10万円+80万円)」となります。 |

7-2)「給与所得:5万円」と申告が必要な「株式譲渡所得:50万円」がある場合

| 「合計所得」は「55万円(5万円+50万円)」となります。 |

また、上記の「各所得」とは、

|

「収入金額」ではなく、

「収入金額」から

・「各種の控除金額(給与所得控除額、公的年金控除額、退職所得控除額等)」や

・「必要経費額」など を差引いた後の「所得金額」をいいますので、

|

「各種の所得」を算定する場合には、

| ご自身で『「各種の収入金額」から「上記の控除金額」を差引き計算する 』ことが必要となります。 |

例 示

1)「給与所得」に係る「給与収入」と「給与所得」

|

①「給与収入」が550,000円である場合、「給与所得」は「0円」となります。

②「給与収入」が650,000円である場合、「給与所得」は「10,000円」となります。

③「給与収入」が1,030,000円である場合、「給与所得」は「480,000円」となります。

③「給与収入」が2,015,999円である場合、「給与所得」は「1,328,400円」となります。

( ⇒ 給与所得単独の場合における『「配偶者特別控除対象者」の所得要件 』の限界ラインとなります。)

|

2-1)「公的年金所得(雑所得)」に係る「公的年金収入」と「公的年金所得」(「65歳以上」で「他の所得が1千万円以下」)

|

①「公的年金収入」が1,100,000円である場合、「公的年金所得」は「0円」となります。

②「公的年金収入」が1,200,000円である場合、「公的年金所得」は「100,000円」となります。

③「公的年金収入」が1,580,000円である場合、「公的年金所得」は「480,000円」となります。

③「公的年金収入」が2,430,000円である場合、「公的年金所得」は「1,330,000円」となります。

( ⇒ 公的年金所得単独の場合における『「配偶者特別控除対象者」の所得要件 』の限界ラインとなります。)

|

2-2)「公的年金所得(雑所得)」に係る「公的年金収入」と「公的年金所得」(「65歳未満」で「他の所得が1千万円以下」)

|

①「公的年金収入」が600,000円である場合、「公的年金所得」は「0円」となります。

②「公的年金収入」が700,000円である場合、「公的年金所得」は「100,000円」となります。

③「公的年金収入」が1,080,000円である場合、「公的年金所得」は「480,000円」となります。

③「公的年金収入」が2,140,000円である場合、「公的年金所得」は「1,330,000円」となります。

( ⇒ 公的年金所得単独の場合における『「配偶者特別控除対象者」の所得要件 』の限界ラインとなります。)

|

なお、弊会計事務所におきましては、

|

「各種の収入金額」を入力することで「合計所得」を自動計算する「合計所得の自動計算機」へのリンクページを、

『『 各暦年度における「合計所得の自動計算機」』へのリンク紹介 』というページに作成しておりますので、

『 ご自身で算定した「合計所得」』を確認される場合などには、当該「自動計算機」をご利用下さい。

|

この点、弊会計事務所の作成した「自動計算機」をご使用頂く場合、「合計所得」は以下の 箇所に表示されます。

◆ 「退職手当等」と「退職所得」につきまして ◆

「退職手当等」とは、

「退職所得」とは、

従いまして、『 退職手当等を受けた配偶者の「退職所得金額」』は、

| 「申告者本人」が各自で計算して頂くことが必要となりますが、 |

この点、弊会計事務所におきましては、

|

「退職手当等の収入金額」を入力することで「退職所得」を自動計算する「合計所得の自動計算機」へのリンクページを、

『『 各暦年度における「合計所得の自動計算機」』へのリンク紹介 』というページに作成しておりますので、

『 ご自身で算定した「退職所得」』を確認される場合などには、当該「自動計算機」をご利用下さい。

|

なお、弊会計事務所の作成した「自動計算機」をご使用頂く場合、「退職所得」は以下の 箇所に表示されます。

◆ 「所得税計算」と「住民税計算」における「退職所得」の取扱い ◆

『 国税である「所得税の計算」』におきましては、

|

退職金の支払を受けるときまでに、「退職所得の受給に関する申告書」を「会社」に提出することで、

「退職所得」に対して「源泉分離課税」を選択することもできますが、

基本的には(上記以外の場合には)、

「退職所得」は「源泉分離課税」とはならず、「確定申告の対象(申告分離課税)」となります。

⇒『「退職所得」に係る所得税の課税関係 』は、退職手当等の受取時には完了せず、確定申告の申告対象となります。 |

従いまして、『 国税である「所得税の計算」』におきましては、

|

「退職所得」は基本的に「合計所得(見積)金額」に含めることが必要となります。

(「確定申告の対象となる所得(=合計所得)」に含めることが必要となります。)

|

他方、『 地方税である「住民税の計算」』におきましては、

| 「退職所得」は、原則「源泉分離課税(確定申告の対象外)」として取り扱われることから、 |

『 地方税である「住民税の計算」』におきましては、

|

( 退職時に「源泉徴収」されているのであれば、 )

「退職所得」は「合計所得(見積)金額」から除かれることなります。

(『「退職所得」に係る住民税の課税関係 』は、退職手当等の受取時に完了し、

「退職所得」は「(住民税に係る)確定申告の対象となる所得(=合計所得)」からは除かれることなります。)

|

◆ 「源泉分離課税」とは ◆

「源泉分離課税」とは、

|

「所得を受け取る時点」で「それに係る税金」が源泉徴収され(収入金額から天引きされ)、

その「源泉徴収」によって、「その所得に係る課税・納税」が完了する課税方式をいいます。

|

従いまして、

|

『「源泉分離課税」の対象となる「所得」』は、

『 確定申告の対象となる「合計所得(見積)金額」』からは除かれることになります。

|

この点、『 地方税である「住民税計算」』の「退職所得」につきましては、

|

『「退職手当等の支払日」が属する1月1日時点 』で、国内に住所を有しない場合などの例外的なケースを除いて、

この「源泉分離課税」により課税関係が完了することから、

|

|

通常の場合(「源泉徴収」がなされている場合 )、

「退職所得」は『「(配偶者の)合計所得(見積)金額」に含まれない所得 』となります。

|

◆ 参考:「申告分離課税」とは ◆

「申告分離課税」とは、

|

「他の所得(給与所得、事業所得など)」とは分離して、「その所得に係る税金」が計算され・課税されるものとなりますが、

「確定申告」を行なわければ、「その所得に係る課税・納税」が完了しない課税方式をいいます。

|

従いまして、

|

『「申告分離課税」の対象となる「所得」』は、

『 確定申告の対象となる「合計所得(見積)金額」』に含まれることになります。

|

この点、『 国税である「所得税計算」』の「退職所得」につきましては、

|

「退職手当等の支払日」までに「退職所得の受給に関する申告書」が提出されている例外的なケースを除いて、

この「申告分離課税」が適用されることから、

|

|

通常の場合、

「退職所得」は『「(配偶者の)合計所得(見積)金額」に含められる所得 』となります。

|

◆ 「配偶者特別控除対象者」とは(「配偶者特別控除の要件」) ◆

「配偶者」が「配偶者特別控除対象者」に該当するためには、以下3つの要件を満たすことが必要となります。

| 「配偶者特別控除対象者」の要件 |

| ① 申告者本人と生計を一にしている民法上の配偶者である |

| ② 配偶者の合計所得(見積)金額が 48 万円を超え、133 万円以下である |

|

③ ・「申告者本人」又は「申告者本人と生計を一にする者」の青色専従者として給与の支払を受けていない

・「申告者本人」又は「申告者本人と生計を一にする者」の白色専従者でない

|

そして、「申告者本人」が「(配偶者につき)配偶者特別控除」を受けるためには、

|

( 所得税計算、住民税計算ともに、)

『 申告者本人の合計所得(見積)金額 』が1,000万円以下であること、

「配偶者」が上記の「配偶者特別控除対象者」であることが必要となります。

|

◆ 当該理由により記載が必要となる「具体的例示」 ◆

「所得税の計算」では「所得控除の対象者」とはならないが、「住民税の計算」では「配偶者特別控除対象者」となるような場合

・「退職所得」を含む『「配偶者」の合計所得(見積)金額 』は133万円超であるが、

・「退職所得」を除く『「配偶者」の合計所得(見積)金額 』は48万円超133万円以下となるような場合

|

年度末に提出される「配偶者控除等申告書」では、

「配偶者」を「控除対象配偶者」「配偶者特別控除対象者」として「所得税の申告」を行う予定はないが、

「住民税計算」では、「配偶者」は「配偶者特別控除対象者」に該当することから、

「扶養控除等申告書」に「住民税に関する事項:退職手当等を有する配偶者・扶養親族」として記載する。

|

③「所得税計算と住民税計算」で『「配偶者特別控除額」が変化する 』ケースで求められる理由

「配偶者特別控除」を受けるような場合には、

| 『「配偶者特別控除」の金額 』は、「配偶者の合計所得(見積)金額」により「その控除金額」が異なるものとなりますが、 |

この「配偶者の合計所得(見積)金額」は、

|

配偶者に「退職所得」がある場合には、

『 国税である「所得税の計算」』と『 地方税である「住民税の計算」』とでは「その集計対象」が異なり、

|

|

『 国税である「所得税の計算」』におきましては、

『「退職所得」を含んだ「合計所得(見積)金額」』で判断することになり、

『 地方税である「住民税の計算」』におきましては、

『「退職所得」を除いた「合計所得(見積)金額」』で判断することになります。

|

このため、「配偶者(所得税計算において配偶者特別控除対象者に該当する方)」に「退職所得」があるような場合には、

|

『 国税である「所得税の計算」』におきましては、

「退職所得」を含んだ「合計所得(見積)金額」に基づいて、「配偶者特別控除の金額」が算定され、

『 地方税である「住民税の計算」』におきましては、

『「退職所得」を除いた「合計所得(見積)金額」』に基づいて、「配偶者特別控除の金額」が算定されるため、

|

共に「配偶者特別控除」を受けるような場合であっても、

|

「所得税の計算」と「住民税の計算」において、

『 適用を受ける「配偶者特別控除の金額」』が異なる可能性があります。

|

従いまして、上記のような「所得税計算と住民税計算上で合計所得見積金額が異なる配偶者特別控除対象者」がいらっしゃる場合には、

|

当該「配偶者」を「扶養控除等申告書」の「住民税に関する事項:退職手当等を有する配偶者・扶養親族」箇所に記載し、

・「住民税の計算」を実施する市町村に、

・ 自身の配偶者の『「退職所得」を除いた「合計所得(見積)金額」』を報告することが求められます。

|

◆ 「合計所得」とは(所得税計算での合計所得) ◆

「合計所得」とは、

|

「給与所得」「退職所得」「事業所得」「不動産所得」「利子所得」「配当所得」「雑所得(公的年金所得を含む)」

「一時所得」「譲渡所得」「山林所得」の10種類の所得を「合計した所得」をいいます。

( 国税庁HP:「合計所得金額」)

|

従いまして、

|

配偶者に『「給与所得」以外に「上記に該当する所得」』がある場合には、

『「給与所得」に「それらの所得」を合計した金額 』を「合計所得」とすることが必要となります。

|

例 示

1)「給与所得:70万円」と「退職所得:30万円」がある場合

| 「合計所得」は「100万円(70万円+30万円)」となります。 |

2)個人事業による「事業所得:90万円」がある場合

3)不動産賃貸事業による「不動産所得:80万円」がある場合

4)「給与所得:70万円」と申告が必要な「株式配当所得:35万円」がある場合

| 「合計所得」は「105万円(70万円+35万円)」となります。 |

5-1)「雑所得:(公的年金所得)40万円」と「雑所得:(私的年金所得)40万円」とがある場合

| 「合計所得」は「80万円(40万円+40万円)」となります。 |

5-2)「雑所得:(FXに係る所得)50万円」がある場合

5-3)事業的規模に至らない個人事業(いわゆる個人業務)による「雑所得:70万円」がある場合

6)「雑所得:(公的年金所得)80万円」と「一時所得:(保険満期所得)20万円」がある場合

| 「合計所得」は「100万円(80万円+20万円)」となります。 |

7-1)「給与所得:10万円」と「不動産譲渡所得:80万円」がある場合

| 「合計所得」は「90万円(10万円+80万円)」となります。 |

7-2)「給与所得:5万円」と申告が必要な「株式譲渡所得:50万円」がある場合

| 「合計所得」は「55万円(5万円+50万円)」となります。 |

また、上記の「各所得」とは、

|

「収入金額」ではなく、

「収入金額」から

・「各種の控除金額(給与所得控除額、公的年金控除額、退職所得控除額等)」や

・「必要経費額」など を差引いた後の「所得金額」をいいますので、

|

「各種の所得」を算定する場合には、

| ご自身で『「各種の収入金額」から「上記の控除金額」を差引き計算する 』ことが必要となります。 |

例 示

1)「給与所得」に係る「給与収入」と「給与所得」

|

①「給与収入」が550,000円である場合、「給与所得」は「0円」となります。

②「給与収入」が650,000円である場合、「給与所得」は「10,000円」となります。

③「給与収入」が1,030,000円である場合、「給与所得」は「480,000円」となります。

③「給与収入」が2,015,999円である場合、「給与所得」は「1,328,400円」となります。

( ⇒ 給与所得単独の場合における『「配偶者特別控除対象者」の所得要件 』の限界ラインとなります。)

|

2-1)「公的年金所得(雑所得)」に係る「公的年金収入」と「公的年金所得」(「65歳以上」で「他の所得が1千万円以下」)

|

①「公的年金収入」が1,100,000円である場合、「公的年金所得」は「0円」となります。

②「公的年金収入」が1,200,000円である場合、「公的年金所得」は「100,000円」となります。

③「公的年金収入」が1,580,000円である場合、「公的年金所得」は「480,000円」となります。

③「公的年金収入」が2,430,000円である場合、「公的年金所得」は「1,330,000円」となります。

( ⇒ 公的年金所得単独の場合における『「配偶者特別控除対象者」の所得要件 』の限界ラインとなります。)

|

2-2)「公的年金所得(雑所得)」に係る「公的年金収入」と「公的年金所得」(「65歳未満」で「他の所得が1千万円以下」)

|

①「公的年金収入」が600,000円である場合、「公的年金所得」は「0円」となります。

②「公的年金収入」が700,000円である場合、「公的年金所得」は「100,000円」となります。

③「公的年金収入」が1,080,000円である場合、「公的年金所得」は「480,000円」となります。

③「公的年金収入」が2,140,000円である場合、「公的年金所得」は「1,330,000円」となります。

( ⇒ 公的年金所得単独の場合における『「配偶者特別控除対象者」の所得要件 』の限界ラインとなります。)

|

なお、弊会計事務所におきましては、

|

「各種の収入金額」を入力することで「合計所得」を自動計算する「合計所得の自動計算機」へのリンクページを、

『『 各暦年度における「合計所得の自動計算機」』へのリンク紹介 』というページに作成しておりますので、

『 ご自身で算定した「合計所得」』を確認される場合などには、当該「自動計算機」をご利用下さい。

|

この点、弊会計事務所の作成した「自動計算機」をご使用頂く場合、「合計所得」は以下の 箇所に表示されます。

◆ 「退職手当等」と「退職所得」につきまして ◆

「退職手当等」とは、

「退職所得」とは、

従いまして、『 退職手当等を受けた配偶者の「退職所得金額」』は、

| 「申告者本人」が各自で計算して頂くことが必要となりますが、 |

この点、弊会計事務所におきましては、

|

「退職手当等の収入金額」を入力することで「退職所得」を自動計算する「合計所得の自動計算機」へのリンクページを、

『『 各暦年度における「合計所得の自動計算機」』へのリンク紹介 』というページに作成しておりますので、

『 ご自身で算定した「退職所得」』を確認される場合などには、当該「自動計算機」をご利用下さい。

|

なお、弊会計事務所の作成した「自動計算機」をご使用頂く場合、「退職所得」は以下の 箇所に表示されます。

◆ 「所得税計算」と「住民税計算」における「退職所得」の取扱い ◆

『 国税である「所得税の計算」』におきましては、

|

退職金の支払を受けるときまでに、「退職所得の受給に関する申告書」を「会社」に提出することで、

「退職所得」に対して「源泉分離課税」を選択することもできますが、

基本的には(上記以外の場合には)、

「退職所得」は「源泉分離課税」とはならず、「確定申告の対象(申告分離課税)」となります。

⇒『「退職所得」に係る所得税の課税関係 』は、退職手当等の受取時には完了せず、確定申告の申告対象となります。 |

従いまして、『 国税である「所得税の計算」』におきましては、

|

「退職所得」は基本的に「合計所得(見積)金額」に含めることが必要となります。

(「確定申告の対象となる所得(=合計所得)」に含めることが必要となります。)

|

他方、『 地方税である「住民税の計算」』におきましては、

| 「退職所得」は、原則「源泉分離課税(確定申告の対象外)」として取り扱われることから、 |

『 地方税である「住民税の計算」』におきましては、

|

( 退職時に「源泉徴収」されているのであれば、 )

「退職所得」は「合計所得(見積)金額」から除かれることなります。

(『「退職所得」に係る住民税の課税関係 』は、退職手当等の受取時に完了し、

「退職所得」は「(住民税に係る)確定申告の対象となる所得(=合計所得)」からは除かれることなります。)

|

◆ 「源泉分離課税」とは ◆

「源泉分離課税」とは、

|

「所得を受け取る時点」で「それに係る税金」が源泉徴収され(収入金額から天引きされ)、

その「源泉徴収」によって、「その所得に係る課税・納税」が完了する課税方式をいいます。

|

従いまして、

|

『「源泉分離課税」の対象となる「所得」』は、

『 確定申告の対象となる「合計所得(見積)金額」』からは除かれることになります。

|

この点、『 地方税である「住民税計算」』の「退職所得」につきましては、

|

『「退職手当等の支払日」が属する1月1日時点 』で、国内に住所を有しない場合などの例外的なケースを除いて、

この「源泉分離課税」により課税関係が完了することから、

|

|

通常の場合(「源泉徴収」がなされている場合 )、

「退職所得」は『「(配偶者の)合計所得(見積)金額」に含まれない所得 』となります。

|

◆ 参考:「申告分離課税」とは ◆

「申告分離課税」とは、

|

「他の所得(給与所得、事業所得など)」とは分離して、「その所得に係る税金」が計算され・課税されるものとなりますが、

「確定申告」を行なわければ、「その所得に係る課税・納税」が完了しない課税方式をいいます。

|

従いまして、

|

『「申告分離課税」の対象となる「所得」』は、

『 確定申告の対象となる「合計所得(見積)金額」』に含まれることになります。

|

この点、『 国税である「所得税計算」』の「退職所得」につきましては、

|

「退職手当等の支払日」までに「退職所得の受給に関する申告書」が提出されている例外的なケースを除いて、

この「申告分離課税」が適用されることから、

|

|

通常の場合、

「退職所得」は『「(配偶者の)合計所得(見積)金額」に含められる所得 』となります。

|

◆ 「配偶者特別控除対象者」とは(「配偶者特別控除の要件」) ◆

「配偶者」が「配偶者特別控除対象者」に該当するためには、以下3つの要件を満たすことが必要となります。

| 「配偶者特別控除対象者」の要件 |

| ① 申告者本人と生計を一にしている民法上の配偶者である |

| ② 配偶者の合計所得(見積)金額が 48 万円を超え、133 万円以下である |

|

③ ・「申告者本人」又は「申告者本人と生計を一にする者」の青色専従者として給与の支払を受けていない

・「申告者本人」又は「申告者本人と生計を一にする者」の白色専従者でない

|

そして、「申告者本人」が「(配偶者につき)配偶者特別控除」を受けるためには、

|

( 所得税計算、住民税計算ともに、)

『 申告者本人の合計所得(見積)金額 』が1,000万円以下であること、

「配偶者」が上記の「配偶者特別控除対象者」であることが必要となります。

|

◆ 「配偶者の合計所得(見積)金額」と「配偶者特別控除の金額」の関係 ◆

「申告者本人」が受けることができる「配偶者特別控除の金額」は、

「配偶者の合計所得(見積)金額」に応じて変化し、以下のような金額となります。( 国税庁タックスアンサー No.1195 配偶者特別控除 )

A、『「申告者本人」の合計所得(見積)金額 』が900万円以下の場合

| 配偶者の「合計所得(見積)金額」 |

「配偶者特別控除」の金額 |

| 所得税 |

住民税 |

| 48万円超 |

95万円以下 |

38万円 |

33万円 |

| 95万円超 |

100万円以下 |

36万円 |

33万円 |

| 100万円超 |

105万円以下 |

31万円 |

31万円 |

| 105万円超 |

110万円以下 |

26万円 |

26万円 |

| 110万円超 |

115万円以下 |

21万円 |

21万円 |

| 115万円超 |

120万円以下 |

16万円 |

16万円 |

| 120万円超 |

125万円以下 |

11万円 |

11万円 |

| 125万円超 |

130万円以下 |

6万円 |

6万円 |

| 130万円超 |

133万円以下 |

3万円 |

3万円 |

B、『「申告者本人」の合計所得(見積)金額 』が900万円超~950万円以下の場合

| 配偶者の「合計所得(見積)金額」 |

「配偶者特別控除」の金額 |

| 所得税 |

住民税 |

| 48万円超 |

95万円以下 |

26万円 |

22万円 |

| 95万円超 |

100万円以下 |

24万円 |

22万円 |

| 100万円超 |

105万円以下 |

21万円 |

21万円 |

| 105万円超 |

110万円以下 |

18万円 |

18万円 |

| 110万円超 |

115万円以下 |

14万円 |

14万円 |

| 115万円超 |

120万円以下 |

11万円 |

11万円 |

| 120万円超 |

125万円以下 |

8万円 |

8万円 |

| 125万円超 |

130万円以下 |

4万円 |

4万円 |

| 130万円超 |

133万円以下 |

2万円 |

2万円 |

C、『「申告者本人」の合計所得(見積)金額 』が950万円超~1,000万円以下の場合

| 配偶者の「合計所得(見積)金額」 |

「配偶者特別控除」の金額 |

| 所得税 |

住民税 |

| 48万円超 |

95万円以下 |

13万円 |

11万円 |

| 95万円超 |

100万円以下 |

12万円 |

11万円 |

| 100万円超 |

105万円以下 |

11万円 |

11万円 |

| 105万円超 |

110万円以下 |

9万円 |

9万円 |

| 110万円超 |

115万円以下 |

7万円 |

7万円 |

| 115万円超 |

120万円以下 |

6万円 |

6万円 |

| 120万円超 |

125万円以下 |

4万円 |

4万円 |

| 125万円超 |

130万円以下 |

2万円 |

2万円 |

| 130万円超 |

133万円以下 |

1万円 |

1万円 |

◆ 当該理由により記載が必要となる「具体的例示」 ◆

「所得税の計算」と「住民税の計算」とで「配偶者特別控除の金額」が変化する場合

・「退職所得」を含む『「配偶者」の合計所得(見積)金額 』は48万円超133万円以下であり、

・「退職所得」を除く『「配偶者」の合計所得(見積)金額 』は48万円超133万円以下であるが、

・『「退職所得」を含む「配偶者の合計所得(見積)金額」』が『「退職所得」を除く場合 』と異なるため、

『「配偶者特別控除」の控除階層 』が「所得税計算」と「住民税計算」とで変化するような場合

|

年度末に提出される「配偶者控除等申告書」では、

「配偶者」を「配偶者特別控除対象者」として「所得税の申告」を行う予定であるが、

「住民税計算」では、『「配偶者特別控除」の控除階層 』が「所得税計算」とは異なるものになるため、

「扶養控除等申告書」に「住民税に関する事項:退職手当等を有する配偶者・扶養親族」として記載する。

|

2)『「退職手当等を有する扶養親族」の記載 』が求められる理由

『 国税である「所得税の計算」』及び『 地方税である「住民税の計算」』において、

|

・「16歳以上の親族」につき「扶養親族控除」を受けるためには、

・「16歳未満の親族」を「住民税の非課税限度額の計算対象」とするためには、

・「親族(年齢不問)」につき「障害者控除」を受けるためには、

( 以下では、『「扶養親族控除」等を受けるため 』とします。)

「親族」が「扶養親族」であること、

すなわち、「親族の合計所得(見積)金額」が48万円以下であることが必要となりますが、

|

この「親族の合計所得(見積)金額」は、

|

親族に「退職所得」がある場合には、

『 国税である「所得税の計算」』と『 地方税である「住民税の計算」』とでは「その集計対象」が異なり、

|

|

『 国税である「所得税の計算」』におきましては、

『「退職所得」を含んだ「合計所得(見積)金額」』で判断され、

『 地方税である「住民税の計算」』におきましては、

『「退職所得」を除いた「合計所得(見積)金額」』で判断されることになります。

|

このため、「親族」に「退職所得」があり、

|

「退職所得」を含んだ「合計所得(見積)金額」が48万円を超えているが、

「退職所得」を除いた「合計所得(見積)金額」が48万円以下である場合には、

|

当該「親族」は、

|

『 国税である「所得税の計算」』におきましては、「扶養親族」とはなりませんが、

(「控除対象扶養親族」「16歳未満の扶養親族」「障害者控除対象者」となる「扶養親族」とはなりませんが、)

『 地方税である「住民税の計算」』におきましては、「扶養親族」となり得ます。

(「控除対象扶養親族」「16歳未満の扶養親族」「障害者控除対象者」となる「扶養親族」となり得ます。)

|

従いまして、上記のような「親族」がいらっしゃるような場合には、

|

当該「親族」を「扶養控除等申告書」の「住民税に関する事項:退職手当等を有する配偶者・扶養親族」箇所に記載し、

・「住民税の計算」を実施する市町村に、

・ 自身の親族は『 住民税計算でのみ「扶養親族」となる旨 』を報告することが求められます。

|

◆ 「合計所得」とは(所得税計算での合計所得) ◆

「合計所得」とは、

|

「給与所得」「退職所得」「事業所得」「不動産所得」「利子所得」「配当所得」「雑所得(公的年金所得を含む)」

「一時所得」「譲渡所得」「山林所得」の10種類の所得を「合計した所得」をいいます。

( 国税庁HP:「合計所得金額」)

|

従いまして、

|

親族に『「給与所得」以外に「上記に該当する所得」』がある場合には、

『「給与所得」に「それらの所得」を合計した金額 』を「合計所得」とすることが必要となります。

|

例 示

1)「給与所得:10万円」と「退職所得:30万円」がある場合

| 「合計所得」は「40万円(10万円+30万円)」となります。 |

2)個人事業による「事業所得:40万円」がある場合

3)不動産賃貸事業による「不動産所得:30万円」がある場合

4)「給与所得:20万円」と申告が必要な「株式配当所得:25万円」がある場合

| 「合計所得」は「45万円(20万円+25万円)」となります。 |

5-1)「雑所得:(公的年金所得)20万円」と「雑所得:(私的年金所得)20万円」とがある場合

| 「合計所得」は「40万円(20万円+20万円)」となります。 |

5-2)「雑所得:(FXに係る所得)30万円」がある場合

5-3)事業的規模に至らない個人事業(いわゆる個人業務)による「雑所得:30万円」がある場合

6)「雑所得:(公的年金所得)20万円」と「一時所得:(保険満期所得)20万円」がある場合

| 「合計所得」は「40万円(20万円+20万円)」となります。 |

7-1)「給与所得:10万円」と「不動産譲渡所得:30万円」がある場合

| 「合計所得」は「40万円(10万円+30万円)」となります。 |

7-2)「給与所得:5万円」と申告が必要な「株式譲渡所得:40万円」がある場合

| 「合計所得」は「45万円(5万円+40万円)」となります。 |

また、上記の「各所得」とは、

|

「収入金額」ではなく、

「収入金額」から

・「各種の控除金額(給与所得控除額、公的年金控除額、退職所得控除額等)」や

・「必要経費額」など を差引いた後の「所得金額」をいいますので、

|

「各種の所得」を算定する場合には、

| ご自身で『「各種の収入金額」から「上記の控除金額」を差引き計算する 』ことが必要となります。 |

例 示

1)「給与所得」に係る「給与収入」と「給与所得」

|

①「給与収入」が550,000円である場合、「給与所得」は「0円」となります。

②「給与収入」が650,000円である場合、「給与所得」は「10,000円」となります。

③「給与収入」が1,030,000円である場合、「給与所得」は「480,000円」となります。

( ⇒ 給与所得単独の場合における『「扶養親族」の所得要件 』の限界ラインとなります。)

|

2-1)「公的年金所得(雑所得)」に係る「公的年金収入」と「公的年金所得」(「65歳以上」で「他の所得が1千万円以下」)

|

①「公的年金収入」が1,100,000円である場合、「公的年金所得」は「0円」となります。

②「公的年金収入」が1,200,000円である場合、「公的年金所得」は「100,000円」となります。

③「公的年金収入」が1,580,000円である場合、「公的年金所得」は「480,000円」となります。

( ⇒ 公的年金所得単独の場合における『「扶養親族」の所得要件 』の限界ラインとなります。)

|

2-2)「公的年金所得(雑所得)」に係る「公的年金収入」と「公的年金所得」(「65歳未満」で「他の所得が1千万円以下」)

|

①「公的年金収入」が600,000円である場合、「公的年金所得」は「0円」となります。

②「公的年金収入」が700,000円である場合、「公的年金所得」は「100,000円」となります。

③「公的年金収入」が1,080,000円である場合、「公的年金所得」は「480,000円」となります。

( ⇒ 公的年金所得単独の場合における『「扶養親族」の所得要件 』の限界ラインとなります。)

|

なお、弊会計事務所におきましては、

|

「各種の収入金額」を入力することで「合計所得」を自動計算する「合計所得の自動計算機」へのリンクページを、

『『 各暦年度における「合計所得の自動計算機」』へのリンク紹介 』というページに作成しておりますので、

『 ご自身で算定した「合計所得」』を確認される場合などには、当該「自動計算機」をご利用下さい。

|

この点、弊会計事務所の作成した「自動計算機」をご使用頂く場合、「合計所得」は以下の 箇所に表示されます。

◆ 「退職手当等」と「退職所得」につきまして ◆

「退職手当等」とは、

「退職所得」とは、

従いまして、『 退職手当等を受けた親族の「退職所得金額」』は、

| 「申告者本人」が各自で計算して頂くことが必要となりますが、 |

この点、弊会計事務所におきましては、

|

「退職手当等の収入金額」を入力することで「退職所得」を自動計算する「合計所得の自動計算機」へのリンクページを、

『『 各暦年度における「合計所得の自動計算機」』へのリンク紹介 』というページに作成しておりますので、

『 ご自身で算定した「退職所得」』を確認される場合などには、当該「自動計算機」をご利用下さい。

|

なお、弊会計事務所の作成した「自動計算機」をご使用頂く場合、「退職所得」は以下の 箇所に表示されます。

◆ 「所得税計算」と「住民税計算」における「退職所得」の取扱い ◆

『 国税である「所得税の計算」』におきましては、

|

退職金の支払を受けるときまでに、「退職所得の受給に関する申告書」を「会社」に提出することで、

「退職所得」に対して「源泉分離課税」を選択することもできますが、

基本的には(上記以外の場合には)、

「退職所得」は「源泉分離課税」とはならず、「確定申告の対象(申告分離課税)」となります。

⇒『「退職所得」に係る所得税の課税関係 』は、退職手当等の受取時には完了せず、確定申告の申告対象となります。 |

従いまして、『 国税である「所得税の計算」』におきましては、

|

「退職所得」は基本的に「合計所得(見積)金額」に含めることが必要となります。

(「確定申告の対象となる所得(=合計所得)」に含めることが必要となります。)

|

他方、『 地方税である「住民税の計算」』におきましては、

| 「退職所得」は、原則「源泉分離課税(確定申告の対象外)」として取り扱われることから、 |

『 地方税である「住民税の計算」』におきましては、

|

( 退職時に「源泉徴収」されているのであれば、 )

「退職所得」は「合計所得(見積)金額」から除かれることなります。

(『「退職所得」に係る住民税の課税関係 』は、退職手当等の受取時に完了し、

「退職所得」は「(住民税に係る)確定申告の対象となる所得(=合計所得)」からは除かれることなります。)

|

◆ 「源泉分離課税」とは ◆

「源泉分離課税」とは、

|

「所得を受け取る時点」で「それに係る税金」が源泉徴収され(収入金額から天引きされ)、

その「源泉徴収」によって、「その所得に係る課税・納税」が完了する課税方式をいいます。

|

従いまして、

|

『「源泉分離課税」の対象となる「所得」』は、

『 確定申告の対象となる「合計所得(見積)金額」』からは除かれることになります。

|

この点、『 地方税である「住民税計算」』の「退職所得」につきましては、

|

『「退職手当等の支払日」が属する1月1日時点 』で、国内に住所を有しない場合などの例外的なケースを除いて、

この「源泉分離課税」により課税関係が完了することから、

|

|

通常の場合(「源泉徴収」がなされている場合 )、

「退職所得」は『「(親族の)合計所得(見積)金額」に含まれない所得 』となります。

|

◆ 参考:「申告分離課税」とは ◆

「申告分離課税」とは、

|

「他の所得(給与所得、事業所得など)」とは分離して、「その所得に係る税金」が計算され・課税されるものとなりますが、

「確定申告」を行なわければ、「その所得に係る課税・納税」が完了しない課税方式をいいます。

|

従いまして、

|

『「申告分離課税」の対象となる「所得」』は、

『 確定申告の対象となる「合計所得(見積)金額」』に含まれることになります。

|

この点、『 国税である「所得税計算」』の「退職所得」につきましては、

|

「退職手当等の支払日」までに「退職所得の受給に関する申告書」が提出されている例外的なケースを除いて、

この「申告分離課税」が適用されることから、

|

|

通常の場合、

「退職所得」は『「(親族の)合計所得(見積)金額」に含められる所得 』となります。

|

◆ 「扶養親族」とは(扶養親族の要件」) ◆

「扶養親族」に該当するためには、以下4つの要件すべてを満たす人をいいます。

| 「扶養親族」の要件 |

|

① ・本人の「配偶者以外の親族(6親等内の血族及び3親等内の姻族)」である

・(又は)都道府県知事から養育を委託された児童である

・(又は)市町村長から養護を委託された老人である

|

| ② 本人と生計を一にしている |

| ③ その親族の合計所得(見積)金額が48万円以下である |

|

④ ・「本人」又は「本人と生計を一にする者」の青色専従者として給与の支払を受けていない

・「本人」又は「本人と生計を一にする者」の白色専従者でない

|

( 国税庁HP:「扶養親族」)

なお、「親族」が「非居住者」で「その年齢が30歳以上70歳未満」である場合には、

上記の『「扶養親族」の要件 』に加えて、「以下のいずれかの要件」を満たしていることが必要となります。

| 「30歳以上70歳未満の非居住親族」の追加要件 |

|

・「留学のため国内に住所及び居所を有しなくなった者」であること

・(又は)「障害者」であること

・(又は)「申告者本人からその暦年中に生活費又は教育費に充てるための支払いを38万円以上受けている者」であること

|

( 国税庁 タックスアンサー N01180 :扶養親族「控除対象扶養親族に該当する人の範囲」 )

そして、「申告者本人」が「(16歳以上の親族につき)扶養親族控除」を受けるためには、

|

( 所得税計算、住民税計算ともに、)

「親族」が上記の「扶養親族」に該当するとともに、

「その年齢」が16歳以上であることが必要となり、

|

「申告者本人」が「(16歳未満の親族を)住民税の非課税限度額の計算対象者」とするためには、

|

「親族」が上記の「扶養親族」に該当するとともに、

「その年齢」が16歳未満であることが必要となります。

|

また、「申告者本人」が「(親族に係る)障害者控除」を受けるためには、

|

( 所得税計算、住民税計算ともに、)

「親族」が上記の「扶養親族」に該当するとともに、

「親族」が「(税務上の)障害者」であることが必要となります。

|

◆ 当該理由により記載が必要となる「具体的例示」 ◆

「所得税の計算」では「扶養親族」とはならないが、「住民税の計算」では「扶養親族」となるような場合

・「退職所得」を含む『「親族」の合計所得(見積)金額 』は48万円超であるが、

・「退職所得」を除く『「親族」の合計所得(見積)金額 』は48万円以下となるような場合

|

「扶養控除等申告書」では、

・「親族(16歳以上の親族)」を「控除対象扶養親族」として「所得税の申告」を行うことや、

・「親族(16歳未満の親族)」を「(住民税に関する事項としての)16歳未満の扶養親族」に記載することはないが、

「住民税計算」では、「親族」は「扶養親族」に該当することから、

「扶養控除等申告書」に「住民税に関する事項:退職手当等を有する配偶者・扶養親族」として記載する。

|

2、「住民税に関する事項」として記載する理由

「扶養控除等申告書」は、

|

「給与等所得者」が、

・暦年度中において『(国税である「所得税」の)源泉所得税控除の減額 』を受けるため、

・年末調整において『(国税である「所得税」の)所得控除 』を受けるために会社に提出する書類であり、

本来的には、『 地方税である「住民税」に関する申告 』を行うものではありません。

(「住民税の申告」は、本来的には「給与等所得者」がお住まいの市町村に別途申告することが前提となります。)

|

ただし、現行制度におきましては、

|

『 給与等所得者が年末調整で会社に提出した「扶養控除等申告書」等 』により実施された『「年末調整」の結果 』が、

「支払報告書」として会社から市町村に送付され、

この『「支払報告書」という書類 』に基づいて、

「(翌年度に課税される)住民税」が市町村で計算される仕組みになっているため、

|

「扶養控除等申告書」では、

| 『 地方税である「住民税計算」のみに必要な事項 』についても、付随的に申告することが求められます。 |

従いまして、『「退職手当等を有する配偶者・扶養親族」の記載 』につきましては、

|

上記1でご紹介させて頂きましたように、

・『 国税である「所得税の計算」』では、「必要ない情報」ですが、

・『 地方税である「住民税の計算」』では、「必要な情報」となるため、

「扶養控除等申告書」において「住民税に関する事項」として付随的に申告することが求められます。

|

◆ 「住民税の計算&課税」の流れ ◆

①「X年度の年末調整」が会社で実施され、この「年末調整結果」が「支払報告書」により会社から市町村に報告されます。

② 市町村では、上記の「支払報告書」に基づいて、「X+1年度に課税する住民税」を計算します。

( なお、「当該住民税」はX+1年度に課税されますが、X年度の所得に基づいて計算される「X年度の住民税」です。 )

③「X+1年度に課税される住民税額」が、

・特別徴収の場合には、X+1年5月頃に「特別徴収税額通知書」という書類によって会社に通知され、

・普通徴収の場合には、X+1年6月頃に「納税通知書」により各個人に通知されます。

【 特別徴収の場合(役員報酬・給与天引される場合)】

【 普通徴収の場合(給与等所得者が自ら納付される場合)】

上記①から③でご紹介させて頂きましたように、

|

現行の制度上、『「扶養控除等申告書」に記載された情報 』は、

「給与等所得者」が「お住まいの市町村」に自ら申告しなくても、

「扶養控除等申告書」を会社に提出することにより、

「会社」から「市町村」に提出される「支払報告書」という書類によって、自動的に報告されることになります。

|

従いまして、

|

「扶養控除等申告書」には、

『 国税である「所得税計算」には関係ない情報 』であっても、

『 地方税である「住民税計算」に必要な情報 』であれば、「住民税に関する事項」として記載する箇所が存在し、

当該「住民税に関する事項」が存在する場合には、「その事実」を当該箇所に記載することが求められます。

|

Ⅱ:「退職手当等を有する配偶者・扶養親族」の記載対象者

1、「退職手当等を有する配偶者」の記載対象者

上記Ⅰ-1でご紹介させて頂きましたように、

|

① 配偶者の『「退職所得」を含んだ「合計所得(見積)金額」』が48万円を超えているが、

配偶者の『「退職所得」を除いた「合計所得(見積)金額」』が48万円以下となる場合に、

( 「住民税計算」でのみ「控除対象配偶者」となるような場合に、 )

② 配偶者の『「退職所得」を含んだ「合計所得(見積)金額」』が133万円を超えているが、

配偶者の『「退職所得」を除いた「合計所得(見積)金額」』が48万円超133万円以下となる場合に、

( 「住民税計算」でのみ「配偶者特別控除対象者」となるような場合に、 )

③ 配偶者の『「退職所得」を含んだ「合計所得(見積)金額」』が48万円超133万円以下であり、

配偶者の『「退職所得」を除いた「合計所得(見積)金額」』が48万円超133万円以下の範囲で変化することにより、

『「配偶者特別控除」の控除階層 』が「所得税計算」と「住民税計算」で異なるような場合に、

「扶養控除等申告書」の「住民税に関する事項:退職手当等を有する配偶者・扶養親族」箇所への記載が求められます。

|

従いまして、

|

( 配偶者の『「退職所得」を含んだ「合計所得(見積)金額」』が48万円以下である場合を除き、 )

配偶者の『「退職所得」を除いた「合計所得(見積)金額」』が、133万円以下となるような場合に、

「扶養控除等申告書」の「住民税に関する事項:退職手当等を有する配偶者・扶養親族」箇所への記載が求められます。

|

【 「退職手当等を有する配偶者」の記載要否 】

1)住民税計算上のみ「同一生計配偶者」となる場合の例示

①「配偶者」で、給与所得:40万円(給与収入:95万円)、退職所得:10万円(退職収入:90万円)があるような場合には、

|

「配偶者の合計所得(見積)金額」は、

・『「退職所得」を含んだ「合計所得(見積)金額」』は「50万円」であり、

・『「退職所得」を除いた「合計所得(見積)金額」』は「40万円」であるため、

当該「配偶者」は、

・所得税計算では、「同一生計配偶者」ではなく「配偶者特別控除対象者」であるが、

・住民税計算では、「同一生計配偶者」となります。

従いまして、この場合には「住民税に関する事項:退職手当等を有する配偶者・扶養親族」箇所への記載が求められます。

|

②「配偶者」で、給与所得:10万円(給与収入:65万円)、退職所得:150万円(退職収入:270万円)があるような場合には、

|

「配偶者の合計所得(見積)金額」は、

・『「退職所得」を含んだ「合計所得(見積)金額」』は「160万円」であり、

・『「退職所得」を除いた「合計所得(見積)金額」』は「10万円」であるため、

当該「配偶者」は、

・所得税計算では、「同一生計配偶者」でも「配偶者特別控除対象者」でもありませんが、

・住民税計算では、「同一生計配偶者」となります。

従いまして、この場合には「住民税に関する事項:退職手当等を有する配偶者・扶養親族」箇所への記載が求められます。

|

2)住民税計算上のみ「配偶者特別控除対象者」となる場合の例示

「配偶者」で、給与所得:107万円(給与収入:162万円)、退職所得:100万円(退職収入:700万円)があるような場合には、

|

「配偶者の合計所得(見積)金額」は、

・『「退職所得」を含んだ「合計所得(見積)金額」』は「207万円」であり、

・『「退職所得」を除いた「合計所得(見積)金額」』は「107万円」であるため、

当該「配偶者」は、

・所得税計算では、「配偶者特別控除対象者」ではありませんが、

・住民税計算では、「配偶者特別控除対象者」となります。

従いまして、この場合には「住民税に関する事項:退職手当等を有する配偶者・扶養親族」箇所への記載が求められます。

|

3)所得税&住民税計算上「配偶者特別控除対象者」であるが「合計所得(見積)金額」が変化する場合の例示

「配偶者」で、給与所得:107万円(給与収入:162万円)、退職所得:10万円(退職収入:90万円)があるような場合には、

|

「配偶者の合計所得(見積)金額」は、

・『「退職所得」を含んだ「合計所得(見積)金額」』は「117万円」であり、

・『「退職所得」を除いた「合計所得(見積)金額」』は「107万円」であるため、

当該「配偶者」は、

・所得税計算及び住民税計算で「配偶者特別控除対象者」となりますが。

・所得税計算及び住民税計算で「配偶者特別控除対象者の合計所得(見積)金額」が変化します。

従いまして、この場合には「住民税に関する事項:退職手当等を有する配偶者・扶養親族」箇所への記載が求められます。

|

2、「退職手当等を有する扶養親族」の記載対象者

上記Ⅰ-1でご紹介させて頂きましたように、

|

親族の『「退職所得」を含んだ「合計所得(見積)金額」』が48万円を超えているが、

親族の『「退職所得」を除いた「合計所得(見積)金額」』が48万円以下となる場合に、

( 「住民税計算」でのみ「扶養親族」となるような場合に、 )

「扶養控除等申告書」の「住民税に関する事項:退職手当等を有する配偶者・扶養親族」箇所への記載が求められます。

|

なお、上記の「扶養親族」には、

|

・「16歳以上の親族(控除対象扶養親族、障害者控除対象扶養親族となる場合)」のみならず、

・「16歳未満の親族(住民税非課税限度額計算対象扶養親族、障害者控除対象扶養親族となる場合)」も含まれますが、

( 住民税計算では、「申告者本人の非課税金額」の算定上「16歳未満の扶養親族」の申告も求められます。 )

|

|

「16歳未満の扶養親族(控除対象外扶養親族)」に「退職所得」があることは稀であると考えますので、

通常の場合、「当該箇所への記載対象者」は「16歳以上の扶養親族」が対象になると考えます。

|

【 「退職手当等を有する扶養親族」の記載要否 】

住民税計算上のみ「扶養親族」となる場合の例示

「親族(実母)」で、給与所得:10万円(給与収入:65万円)、退職所得:150万円(退職収入:270万円)がある場合には、

|

「親族の合計所得(見積)金額」は、

・『「退職所得」を含んだ「合計所得(見積)金額」』は「160万円」であり、

・『「退職所得」を除いた「合計所得(見積)金額」』は「10万円」であるため、

当該「親族」は、

・所得税計算では、「扶養親族」ではありませんが、

・住民税計算では、「扶養親族」となります。

従いまして、この場合には「住民税に関する事項:退職手当等を有する配偶者・扶養親族」箇所への記載が求められます。

|

◆ 『「退職手当等を有する配偶者」の記載対象 』との違い ◆

上記Ⅱ-1でご紹介させて頂きました『「退職手当等を有する配偶者」は、

|

『「住民税計算」でのみ「同一生計配偶者」』となる場合のみならず、

・『「住民税計算」でのみ「配偶者特別控除対象者」』となる場合や、

・ 所得税計算と住民税計算で『「配偶者特別控除対象者」の「合計所得(見積)金額」』が変化する場合も、

当該箇所への記載対象となるため、

|

|

『「退職所得を除いた合計所得(見積)金額」が48万円以下となる配偶者 』のみならず、

『「退職所得を除いた合計所得(見積)金額」が133万円以下となる配偶者 』が当該箇所への記載対象者となります。

( ただし、『「退職所得」を含んだ「合計所得(見積)金額」』が48万円以下である場合を除きます。 )

|

他方、当該「退職手当等を有する扶養親族」は、

| 『「住民税計算」でのみ「扶養親族」』となる場合だけが当該箇所への記載対象となるため、 |

| 『「退職所得を除いた合計所得(見積)金額」が48万円以下となる親族 』のみが当該箇所への記載対象者となります。 |

◆ 「16歳未満の親族」である場合の申告方法 ◆

・「親族」が「16歳未満の親族」であり、

・「退職所得」を含む『「当該親族」の合計所得(見積)金額 』は48万円超であるが、

・「退職所得」を除く『「当該親族」の合計所得(見積)金額 』は48万円以下となるような場合には、

(かなり稀なケースであるとは思いますが、)

|

「扶養控除等申告書」の「(住民税に関する事項の)16歳未満の扶養親族」箇所には記載せず、

「扶養控除等申告書」の「(住民税に関する事項の)退職手当等を有する配偶者・扶養親族」箇所にのみ記載する

ことになりますので、この点ご注意頂きますようお願い致します。

|

Ⅲ:「退職手当等を有する配偶者・扶養親族」の記載事項・記載例示

1、「退職手当等を有する配偶者」の記載事項・記載例示

|

「配偶者」が 当暦年度中に「退職手当等」を受け取ったことにより、

『 配偶者の「合計所得(見積)金額」』に「退職所得」があり、

「当該退職所得」を除いた『 配偶者の「合計所得(見積)金額」』が133万円以下となるような場合には、

( なお、『「退職所得」を含んだ「合計所得(見積)金額」』が48万円以下である場合を除きます。 )

当該箇所に以下の「住民税計算上の同一生計配偶者・配偶者特別控除対象者に係る情報」を記載することが求められます。

|

|

① 氏名 ② マイナンバー ③ 本人との続柄 ④ 生年月日

⑤ 住所又は居所

(「住所」が「申告者本人」と同じである場合には、「本人と同じ」と記載して下さい。)

⑥ 当該「配偶者」が「非居住者」に該当する場合には、「その旨の✓」

⑦ 当該「配偶者」の『 当暦年度中に受けると見込まれる「(退職所得を除いた)合計所得(見積)金額」』

( 当該「合計所得見積額」は、「退職所得を除いた金額」を記載することが必要となります。 )

( 「合計所得見積額」がゼロ円である場合には、0円と明記して下さい。 )

⑧ 当該「配偶者」が「障害者」である場合には、『「一般障害者」「特別障害」の障害区分 』

( 退職所得を除いた場合に、「配偶者」が「同一生計配偶者」となるような場合に記載することが必要となります。 )

|

例 示

①「配偶者」で、給与所得:40万円(給与収入:95万円)、退職所得:10万円(退職収入:90万円)がある。

⇒所得税計算では「配偶者特別控除対象者」であるが、住民税計算では「同一生計配偶者」である。

②「配偶者」で、給与所得:10万円(給与収入:65万円)、退職所得:150万円(退職収入:270万円)がある。

⇒所得税計算では「同一生計配偶者・配偶者特別控除対象者」ではないが、住民税計算では「同一生計配偶者」である。

③「配偶者」で、給与所得:107万円(給与収入:162万円)、退職所得:100万円(退職収入:700万円)がある。

⇒所得税計算では「配偶者特別控除対象者」ではないが、住民税計算では「配偶者特別控除対象者」である。

④「配偶者」で、給与所得:107万円(給与収入:162万円)、退職所得:10万円(退職収入:90万円)がある。

⇒所得税計算&住民税計算で「配偶者特別控除対象者」であるが、「合計所得(見積)金額」が117万円から107万円に変化。

⑥ の 記 載:『「配偶者」が「非居住者」に該当する場合 』の記載事項・記載例示

「配偶者」が「非居住者」に該当する場合には、

| 「非居住者である親族」欄の「配偶者」に「✓」を付して下さい。 |

◆ 「 非 居 住 者 」とは ◆

「非居住者」とは、

| 「国内に住所を有せず」かつ「その暦年度末まで引き続いて1年以上国内に居所を有しない者」をいいます。 |

⑦ の 記 載:『 配偶者の「当暦年度中の所得の見積額」』の記載事項・記載例示

「当該箇所への記載」は、

|

住民税計算では『「配偶者」は「同一生計配偶者又は配偶者特別控除対象者」に該当する 』ということを、

(住民税を計算する)市町村に報告するための記載であるため、

|

「当暦年度中の所得の見積額」欄には、

|

『 住民税計算における「合計所得(見積)金額」』である

『 退職所得を含まない「合計所得(見積)金額」』を記載することが必要となります。

|

⑧ の 記 載:『 配偶者が「障害者」である場合 』の記載事項・記載例示

「配偶者」が「住民税計算上のみ同一生計配偶者」であり、かつ「配偶者」が「(税務上の)障害の状態」にある場合には、

|

「申告者本人の住民税計算」において、

・「(同一生計配偶者に係る)障害者控除」や、

・「(同一生計配偶者が特別障害者であることを要件とした)所得金額調整控除」を受けることができる可能性が生じます。

|

このため、

|

・『 配偶者の「退職所得を除いた合計所得(見積)金額」』が48万円以下であるため、

「配偶者」が『 住民税計算においてのみ「同一生計配偶者」』となり、

かつ

・「配偶者」が「(税務上の)障害の状態」にあるような場合には、

当該⑧の欄に、

「配偶者」が『「一般障害者」に該当する旨 』又は『「特別障害者」に該当する旨 』の記載することが必要となります。

|

例 示

①「配偶者」が「住民税計算でのみ同一生計配偶者」に該当し、 かつ「一般障害者」である場合

②「配偶者」が「住民税計算でのみ同一生計配偶者」に該当し、 かつ 「特別障害者」である場合

◆ 『 税務上の「一般障害者」「特別障害者」』の条件 ◆

『 税務上の「一般障害者」「特別障害者」』に該当するためには、以下いずれかの条件に該当することが必要となります。

【「一般障害者の条件」及び「特別障害者の条件」】

| 1 |

一般 |

「精神上の障害」により『「事理を弁識する能力」を欠く常況にある人 』 |

| 特別 |

上記に該当する場合にはすべて「特別障害者」となります。 |

| 2 |

一般

|

児童相談所・知的障害者更生相談所・精神保健福祉センター・精神保健指定医の判定により、

『「知的障害者」と判定された人 』(「療育手帳」「 愛の手帳」「愛護手帳」などをお持ちの方 ) |

| 特別 |

上記のうち『「重度の知的障害者」と判定された人 』は「特別障害者」となります。 |

| 3 |

一般 |

「精神保健及び精神障害者福祉に関する法律」の規定により『「精神障害者保健福祉手帳」の交付を受けている人 』

( 「等級」は1級~3級まであります。) |

| 特別 |

上記のうち『「障害等級が1級」と記載されている人 』は「特別障害者」となります。 |

| 4 |

一般

|

「身体障害者福祉法」の規定により交付を受けた「身体障害者手帳」に、

『「身体上の障害がある人」として記載されている人 』( 単独障害で1級~6級、複数障害で7級の等級があります。) |

| 特別 |

上記のうち『「障害の程度が1級又は2級」と記載されている人 』は「特別障害者」となります。 |

| 5 |

一般

|

『「精神」又は「身体」に障害のある満65歳以上の人 』で『「障害の程度」が1、2、4に準ずるもの 』として、

『「市町村長」等や「福祉事務所長」の認定を受けている人 』 |

|

特別

|

上記のうち「特別障害者」に準ずるものとして、

『「市町村長」「特別区区長」や「福祉事務所長」の認定を受けている人 』は「特別障害者」となります |

| 6 |

一般 |

「戦傷病者特別援護法」の規定により『「戦傷病者手帳」の交付を受けている人 』 |

| 特別 |

上記のうち「障害の程度」が『「恩給法」に定める特別項症から第3項症までの人 』は「特別障害者」となります。 |

| 7 |

一般 |

「原子爆弾被爆者に対する援護に関する法律」の規定により『「厚生労働大臣」の認定を受けている人 』 |

| 特別 |

上記に該当する場合にはすべて「特別障害者」となります。 |

| 8 |

一般

|

その年の12月31日の現況で『 引き続き6ヶ月以上にわたって「身体の障害」により「寝たきりの状態」』で、

『「複雑な介護」を必要とする人 』

( 介護を受けなければ自ら排便等をすることができない程度の状態にあると認められる人 )

|

| 特別 |

上記に該当する場合にはすべて「特別障害者」となります。 |

( 国税庁HP タックスアンサー No.1160 : 障害者控除「障害者控除の対象となる人の範囲」 )

2、「退職手当等を有する扶養親族」の記載事項・記載例示

|

「親族」が 当暦年度中に「退職手当等」を受け取ったことにより、

『 親族の「合計所得(見積)金額」』に「退職所得」があり、

・「当該退職所得」を含めた『 親族の「合計所得(見積)金額」』は48万円を超えるが、

・「当該退職所得」を除いた『 親族の「合計所得(見積)金額」』は48万円以下となるような場合には、

当該箇所に以下の「住民税計算上の扶養親族に係る情報」を記載することが求められます。

|

|

① 氏名 ② マイナンバー ③ 本人との続柄 ④ 生年月日

⑤ 住所又は居所

(「住所」が「申告者本人」と同じである場合には、「本人と同じ」と記載して下さい。)

⑥ 当該「親族」が「非居住者」に該当する場合には、「非居住親族の扶養親族要件(非居住親族の区分)」

⑦ 当該「親族」の『 当暦年度中に受けると見込まれる「(退職所得を除いた)合計所得(見積)金額」』

( 当該「合計所得見積額」は、「退職所得を除いた金額」を記載することが必要となります。 )

( 「合計所得見積額」がゼロ円である場合には、0円と明記して下さい。 )

⑧ 当該「親族」が「障害者」である場合には、『「一般障害者」「特別障害」の障害区分 』

|

例 示

「親族(実母)」で、給与所得:10万円(給与収入:65万円)、退職所得:150万円(退職収入:270万円)がある。

⇒所得税計算では「扶養親族」ではないが、住民税計算では「扶養親族」である。

⑥ の 記 載:『 扶養親族の「非居住親族の区分」』の記載事項・記載例示

「扶養親族」が「非居住者」である場合には、

|

「非居住者である扶養親族」の「年齢及び状況」に応じて、

上記⑥ 「非居住者である親族」欄に、以下の『「非居住親族」の扶養親族要件(扶養親族区分)』を記載して下さい。

|

【 「非居住親族の扶養親族要件(扶養親族区分)」の記載 】

|

「非居住親族」が「30歳未満である」又は「70歳以上である」場合には、

上記⑥「非居住者である親族」欄の「30歳未満又は70歳以上」に「✓」を記載し、

「非居住親族」が「30歳以上70歳未満であり」かつ「留学している」場合には、

上記⑥「非居住者である親族」欄の「留学」に「✓」を記載し、

「非居住親族」が30歳以上70歳未満であり」かつ「障害者である」場合には、

上記⑥「非居住者である親族」欄の「障害者」に「✓」を記載し、

「非居住親族が30歳以上70歳未満であり」かつ「38万円以上の送金を受けている」場合には、

上記⑥「非居住者である親族」欄の「38万円以上の支払」に「✓」を記載して頂きますようお願い致します。

|

記載例示

①『 当該箇所に記載される「扶養親族(長男)」』が15歳であり、非居住者である(海外居住)。

②『 当該箇所に記載される「扶養親族(長男)」』が23歳であり、非居住者である(2年の留学中)。

③『 当該箇所に記載される「扶養親族(実母)」』が70歳であり、非居住者である(本人から38万円以上の送金がある)。

④『 当該箇所に記載される「扶養親族(長男)」』が30歳であり、非居住者である(2年間の留学中)。

⑤『 当該箇所に記載される「扶養親族(実母)」』が65歳であり、非居住者である(障害者である)。

⑥『 当該箇所に記載される「扶養親族(実母)」』が65歳であり、非居住者である(本人から38万円以上の送金がある)。

◆ 「 非 居 住 者 」とは ◆

「非居住者」とは、

| 「国内に住所を有せず」かつ「その暦年度末まで引き続いて1年以上国内に居所を有しない者」をいいます。 |

◆ 『 扶養親族の「非居住親族の区分」』の記載が必要となる理由 ◆

「30歳以上70歳未満の非居住親族」が「扶養親族」に該当するためには、

|

当該「非居住親族」が「扶養親族についての4つの要件」を満たすとともに、

当該「非居住親族」が、

・「留学のため国内に住所及び居所を有しなくなった者」であること

・「障害者」であること

・「申告者本人からその暦年中に生活費又は教育費に充てるための支払いを38万円以上受けている者」であること

の「いずれかの要件」を満たしていることが必要となります。

|

すなわち、

|

「非居住親族」が「30歳未満である」や「70歳以上である」場合には、

当該「非居住親族」は「扶養親族についての4要件」を満たすことで「扶養親族」とすることができますが、

「非居住親族」が「30歳以上70歳未満である」場合に、当該「非居住親族」を「扶養親族」とするためには、

・当該「非居住親族」が「扶養親族についての4要件」を満たすとともに、

・当該「非居住親族」が「上記の追加要件」も満たしていることが必要となります。

|

このため、「非居住親族」を「扶養親族」として申告する場合には、

|

「非居住親族」が「どのような要件によって扶養親族となっているのか?」を、

すなわち、

・「非居住親族」が「30歳未満である」ため「扶養親族」に該当する

・「非居住親族」が「70歳以上である」ため「扶養親族」に該当する

・「非居住親族」が「30歳以上70歳未満であるが留学している」ため「扶養親族」に該当する

・「非居住親族」が「30歳以上70歳未満であるが障害者である」ため「扶養親族」に該当する

・「非居住親族」が「30歳以上70歳未満であるが38万円以上の送金を受ける」ため「扶養親族」に該当するという

「非居住親族の扶養親族区分」を「扶養控除等申告書」に明記することが求められております。

|

従いまして、

|

「非居住親族が30歳未満である又は70歳以上である」ため「扶養親族」としている場合には、

上記⑥「非居住者である親族」欄の「30歳未満又は70歳以上」に「✓」を記載し、

「非居住親族が30歳以上70歳未満であるが留学している」ため「扶養親族」としている場合には、

上記⑥「非居住者である親族」欄の「留学」に「✓」を記載し、

「非居住親族が30歳以上70歳未満であるが障害者である」ため「扶養親族」としている場合には、

上記⑥「非居住者である親族」欄の「障害者」に「✓」を記載し、

「非居住親族が30歳以上70歳未満であるが38万円以上の送金を受ける」ため「扶養親族」としている場合には、

上記⑥「非居住者である親族」欄の「38万円以上の支払」に「✓」を記載して頂きますようお願い致します。

|

⑦ の 記 載:『 親族の「当暦年度中の所得の見積額」』の記載事項・記載例示

「当該箇所への記載」は、

|

住民税計算では『「親族」は「扶養親族」に該当する 』ということを、

(住民税を計算する)市町村に報告するための記載であるため、

|

「当暦年度中の所得の見積額」欄には、

|

『 住民税計算における「合計所得(見積)金額」』である

『 退職所得を含まない「合計所得(見積)金額」』を記載することが必要となります。

|

⑧ の 記 載:『 親族が「障害者」である場合 』の記載事項・記載例示

「親族」が「当該箇所に記載される者」であり、かつ「親族」が「(税務上の)障害の状態」にある場合には、

|

「申告者本人の住民税計算」において、

・「(扶養親族に係る)障害者控除」や、

・「(扶養親族が特別障害者であることを要件とした)所得金額調整控除」を受けることができる可能性が生じます。

|

このため、

|

・『 親族の「退職所得を除いた合計所得(見積)金額」』が48万円以下であることから、

「親族」が『 住民税計算においてのみ「扶養親族」』となり、

かつ

・「親族」が「(税務上の)障害の状態」にあるような場合には、

当該⑧の欄に、

「親族」が『「一般障害者」に該当する旨 』又は『「特別障害者」に該当する旨 』の記載することが必要となります。

|

例 示

①『 当該箇所に記載される「親族(実母)」』が「一般障害者」である場合

②『 当該箇所に記載される「親族(実母)」』が「特別障害者」である場合

◆ 『 税務上の「一般障害者」「特別障害者」』の条件 ◆

『 税務上の「一般障害者」「特別障害者」』に該当するためには、以下いずれかの条件に該当することが必要となります。

【「一般障害者の条件」及び「特別障害者の条件」】

| 1 |

一般 |

「精神上の障害」により『「事理を弁識する能力」を欠く常況にある人 』 |

| 特別 |

上記に該当する場合にはすべて「特別障害者」となります。 |

| 2 |

一般

|

児童相談所・知的障害者更生相談所・精神保健福祉センター・精神保健指定医の判定により、

『「知的障害者」と判定された人 』(「療育手帳」「 愛の手帳」「愛護手帳」などをお持ちの方 ) |

| 特別 |

上記のうち『「重度の知的障害者」と判定された人 』は「特別障害者」となります。 |

| 3 |

一般 |

「精神保健及び精神障害者福祉に関する法律」の規定により『「精神障害者保健福祉手帳」の交付を受けている人 』

( 「等級」は1級~3級まであります。) |

| 特別 |

上記のうち『「障害等級が1級」と記載されている人 』は「特別障害者」となります。 |

| 4 |

一般

|

「身体障害者福祉法」の規定により交付を受けた「身体障害者手帳」に、

『「身体上の障害がある人」として記載されている人 』( 単独障害で1級~6級、複数障害で7級の等級があります。) |

| 特別 |

上記のうち『「障害の程度が1級又は2級」と記載されている人 』は「特別障害者」となります。 |

| 5 |

一般

|

『「精神」又は「身体」に障害のある満65歳以上の人 』で『「障害の程度」が1、2、4に準ずるもの 』として、

『「市町村長」等や「福祉事務所長」の認定を受けている人 』 |

|

特別

|

上記のうち「特別障害者」に準ずるものとして、

『「市町村長」「特別区区長」や「福祉事務所長」の認定を受けている人 』は「特別障害者」となります |

| 6 |

一般 |

「戦傷病者特別援護法」の規定により『「戦傷病者手帳」の交付を受けている人 』 |

| 特別 |

上記のうち「障害の程度」が『「恩給法」に定める特別項症から第3項症までの人 』は「特別障害者」となります。 |

| 7 |

一般 |

「原子爆弾被爆者に対する援護に関する法律」の規定により『「厚生労働大臣」の認定を受けている人 』 |

| 特別 |

上記に該当する場合にはすべて「特別障害者」となります。 |

| 8 |

一般

|

その年の12月31日の現況で『 引き続き6ヶ月以上にわたって「身体の障害」により「寝たきりの状態」』で、

『「複雑な介護」を必要とする人 』

( 介護を受けなければ自ら排便等をすることができない程度の状態にあると認められる人 )

|

| 特別 |

上記に該当する場合にはすべて「特別障害者」となります。 |

( 国税庁HP タックスアンサー No.1160 : 障害者控除「障害者控除の対象となる人の範囲」 )

Ⅳ:『 住民税計算でのみ「ひとり親」「寡婦」となる場合 』の記載理由と記載事項

1、『 住民税計算でのみ「ひとり親」「寡婦」となる場合 』に記載が求められる理由

「申告者本人」が「ひとり親控除」や「寡婦控除」を受けるためには、

|

「申告者本人」に「生計を一にする子」がいることが要件となったり(「ひとり親控除」を受ける場合)、

「申告者本人」に「扶養親族」がいることが要件となりますが(「扶養親族要件が必要な寡婦控除」を受ける場合)、

|

「申告者本人」に『 当該箇所に記載する「住民税計算上のみ扶養親族」となる方)』がいらっしゃるような場合には、

|

『 国税である「所得税の計算」』では、「申告者本人」は「ひとり親」や「寡婦」とはならないが、

『 地方税である「住民税の計算」』では、「申告者本人」が「ひとり親」や「寡婦」となるような場合があります。

|

従いまして、

|

・『 当該箇所に記載する「住民税計算上のみひとり親の要件となる子」』がいることに伴って、

・『 当該箇所に記載する「住民税計算上のみ扶養親族となる者」』がいることに伴って、

『「申告者本人」が「(住民税計算のみ)ひとり親」や「(住民税計算のみ)寡婦」』となるような場合には、

住民税を計算する市町村に、

「申告者本人」は『『 住民税計算では「ひとり親となる旨」や「寡婦となる旨」』ことを報告するため、

当該箇所に『「その旨」を表す「✓」』を記載することが必要となります。

|

◆ 「ひとり親」とは(「ひとり親の要件」など) ◆

「申告者本人」が「ひとり親」に該当するためには、「本人」及び「子」が以下要件を満たすことが必要となります。

| 「申告者本人」の要件 |

|

① A・「配偶者と死別した後婚姻をしていない人( 男性・女性を問いません )」

・「配偶者と離婚した後婚姻をしていない人( 男性・女性を問いません )」

・「一度も婚姻をしていない人( 男性・女性を問いません )」( いわゆる「婚姻経験のない未婚の母や未婚の父」 )

又は、

① B 「配偶者の生死の明らかでない人( 男性・女性を問いません )」で、

① C 「事実上婚姻関係と同様の事情にあると認められる人」がいない人

|

| ② 「申告者本人の暦年度中の合計所得(見積)金額」が500万円以下である人 |

| ③ 「以下の要件を満たす子」がある人 |

| 「子」の要件 |

| ① 「その子」が「申告者本人」と「生計を一にしている」 |

| ② 「その子の暦年度中の総所得(見積)金額等」が48万円以下である |

| ③ 「他の人」の「同一生計配偶者」や「扶養親族」となっていないこと |

( 国税庁 タックスアンサー N01171 ひとり親控除:ひとり親控除の対象となる人の範囲 )

従いまして、

|

『 当該箇所に記載する「住民税計算上のみひとり親の要件となる子」』がいることに伴って、

『「申告者本人」が「(住民税計算のみ)ひとり親」となるような場合には、

住民税を計算する市町村に、

「申告者本人」は『『 住民税計算では「ひとり親となる旨」』ことを報告するため、

当該箇所に『「その旨」を表す「✓」』を記載することが必要となります。

|

◆ 「扶養親族がいることを要件とする寡婦」とは(「寡婦の要件」など) ◆

「申告者本人」が「寡婦」に該当するためには、「本人」及び「親族」が以下要件を満たすことが必要となります。

| 「申告者本人」の要件 |

| ① 「ひとり親控除の要件」に該当しない女性 |

|

② A 「夫と離婚した後婚姻をしていない女性」で、

② B 「事実上婚姻関係と同様の事情にあると認められる人」がいない女性

|

| ③ 「申告者本人の暦年度中の合計所得(見積)金額」が500万円以下である女性 |

| ④ 「以下の要件を満たす扶養親族」がある女性 |

| 「扶養親族」の要件 |

| ① ・本人の「配偶者以外の親族(6親等内の血族及び3親等内の姻族)」である

・(又は)都道府県知事から養育を委託された児童である

・(又は)市町村長から養護を委託された老人である

|

| ② 本人と生計を一にしている |

| ③ その親族の暦年度中の合計所得(見積)金額が48万円以下である |

| ④ ・「本人」又は「本人と生計を一にする者」の青色専従者として給与の支払を受けていない

・「本人」又は「本人と生計を一にする者」の白色専従者でない

|

|

( 追加要件 )

「親族」が「非居住者」で「その年齢が30歳以上70歳未満」である場合には、

上記の『「条件①~④の扶養親族」の要件 』に加えて、「以下のいずれかの要件」を満たしていることが必要となります。

・「留学のため国内に住所及び居所を有しなくなった者」であること

・「障害者」であること

・「申告者本人からその暦年中に生活費又は教育費に充てるための支払いを38万円以上受けている者」であること

|

( 国税庁 タックスアンサー N01170 :寡婦控除の対象となる人の範囲~令和2年分以後~ )

従いまして、

|

『 当該箇所に記載する「住民税計算上のみ扶養親族となる者」』がいることに伴って、

『「申告者本人」が「(住民税計算のみ)寡婦」となるような場合には、

住民税を計算する市町村に、

「申告者本人」は『『 住民税計算では「寡婦となる旨」』ことを報告するため、

当該箇所に『「その旨」を表す「✓」』を記載することが必要となります。

|

2、『 住民税計算でのみ「ひとり親」「寡婦」となる場合 』の記載事項

|

「所得税計算」では、「申告者本人」が「ひとり親」や「寡婦」とはならないが、

『 当該箇所に記載する「住民税計算上のみ扶養親族」となる方)』がいることに伴って、

「住民税計算」におきましては、「申告者本人」が「ひとり親」又は「寡婦」となるような場合には、

当該箇所に、

「申告者本人」が「(住民税計算のみ)ひとり親」や「(住民税計算のみ)ひとり親」となる旨の記載が求められます。

|

例 示

①『 当該箇所に記載される「親族(子)」』がいることに伴い「申告者本人」が「(住民税計算の)ひとり親」となる場合

②『 当該箇所に記載される「親族(実母)」』がいることに伴い「申告者本人」が「(住民税計算の)寡婦」となる場合

Ⅴ:「退職手当等を有する配偶者・扶養親族」に係る「添付書類」

「扶養控除等申告書」で「退職手当等を有する配偶者・扶養親族(住民税に関する事項)」を申告する場合には、

|

当該「退職手当等を有する配偶者・扶養親族」を証明するための添付書類等を会社に提出する必要はありません。

( 当該箇所の記載は、「所得税に係る記載」でないことから、上記書類を会社に提出する必要はありません。 )

|

ただし、「退職手当等を有する配偶者・扶養親族」が「非居住者」である場合には、

|

別途、市町村から『「親族関係書類」や「送金関係書類」などの添付書類 』の提出を要求される可能性がありますので、

この点につきましては、「申告者ご自身」から「お住まいの市町村」にご確認頂きますようお願い致します。

|

Ⅵ:「退職手当等を有する配偶者・扶養親族」の記載上の注意点

1、当該箇所に記載する場合の注意点①:当該箇所への記載時期の注意点

「扶養控除等申告書」は、

|

『 毎月の給与計算で「源泉所得税を控除する」』際に必要になる書類であるため、

・既存の給与等所得者からは「前年度の年末調整時」に会社に提出され、

・途中入社・途中就任した給与等所得者からは「当暦年度途中の入社・就任時」に会社に提出されることになりますが、

|

『「退職手当等」を受けるか否か?「退職手当の金額」がいくらであるか?』などにつきましては、

| 「扶養控除等申告書」の提出時点では、通常不明であることから、 |

「当該箇所への記載」につきましては、

|

『「扶養控除等申告書」の提出時 』に記載するのではなく、

「扶養控除等申告書」を提出した後に、

『「扶養控除等申告書」を修正記載する 』等により対応することが一般的になると考えますので、この点ご注意下さい。

|

2、当該箇所に記載する場合の注意点②:申告書類に関する注意点

「所得税の計算」において、「配偶者に係る配偶者控除・配偶者特別控除」を受けるためには、

|

・「扶養控除等申告書」ではなく、

・「給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告書」での申告が必要となりますが、

|

「住民税に関する事項としての退職手当等を有する配偶者」の市町村への申告につきましては、

|

・「給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告書」で報告するのではなく、

・『「扶養控除等申告書」における当該箇所 』で報告することとなりますので、この点ご注意下さい。

|

税理士事務所・会計事務所からのPOINT

ここでは、「扶養控除等申告書」の『「住民税に関する事項」としての「退職手当等を有する配偶者・扶養親族」の記載 』及び『 それに伴い「ひとり親」「寡婦」となる場合の記載 』について、

・『「退職手当等を有する配偶者・扶養親族」の記載 』が求められる理由

・「退職手当等を有する配偶者・扶養親族」の記載対象者

・「退職手当等を有する配偶者・扶養親族」の記載事項・記載例示

・『 住民税計算でのみ「ひとり親」「寡婦」となる場合 』の記載理由と記載事項

・「退職手当等を有する配偶者・扶養親族」に係る「添付書類」

・「退職手当等を有する配偶者・扶養親族」の記載上の注意点 をご紹介させて頂いております。

◆ 『「退職手当等を有する配偶者・扶養親族」の記載 』が求められる理由 ◆

「当該箇所の記載」につきましては、

「なぜ当該記載が必要となるのか?」という疑問を持たれる方が多くいらっしゃると思いますが、

このような疑問を持たれている方につきましては、

「本文Ⅰ」でご紹介させて頂いております

・『「退職手当等を有する配偶者・扶養親族」の記載 』が求められる理由

・「住民税に関する事項」として記載する理由 を是非ご一読頂きますようお願い致します。

但し、『「退職手当等を有する配偶者・扶養親族」の記載 が必要となる理由 』を理解するためには、

(税理士から考えても)色々な難しい制度や規定等を知っているということが前提となっているため、

最初から細部までを理解しようとすると、かえって「記載が必要となる理由」が分からなくなってしまうことも考えられます。

従いまして、『「退職手当等を有する配偶者・扶養親族」の記載 が必要となる理由 』を理解するためには、

先ず、「大きな観点からの必要性」である

・「当該箇所への記載」は、

「所得税計算」と「住民税計算」とで「合計所得金額の集計対象が異なる」 ことから必要となるものであること、

・「退職手当等を有する配偶者」については、「3つの観点」から当該箇所への記載が必要となること、

・「退職手当等を有する親族」については、「1つの観点」から当該箇所への記載が必要となることなどを理解し、

その後、「必要となる関連制度・規定を理解する」という順序で、

「本文Ⅰの内容」をご一読頂くことが良いと考えますので、この点ご留意頂きますようお願い致します。

◆ 『「退職手当等を有する配偶者・扶養親族」の記載対象者 』につきまして ◆

『「退職手当等を有する配偶者・扶養親族」の記載対象者 』につきましては、

「退職手当等を有する配偶者」は、

『「退職所得」を除いた「合計所得金額」』が133万円以下となるような場合に、当該箇所への記載が必要となり、

「退職手当等を有する親族」は、

『「退職所得」を除いた「合計所得金額」』が48万円以下となるような場合に、当該箇所への記載が必要となる。

ということが重要な注意点となりますので、「本文Ⅱの内容」をご一読頂く場合にはこの点十分ご留意下さい。

なお、『「退職手当等を有する配偶者」と「退職手当等を有する親族」とで「上記の違い」が生じる 』のは、

「当該箇所への記載理由」が両者で若干異なることから生じるものであるため、

「本文Ⅱの内容」をご一読頂く前には、必ず「本文Ⅰの内容」をご確認して頂きますようお願い致します。

◆ 「退職手当等を有する配偶者・扶養親族」の記載事項・記載例示 ◆

『「当該箇所」への記載 』は、

・「住民税に関する記載」となりますが、

・「住民税の計算」で「人的所得控除」を受けるためには、「所得税と同様の情報」を申告することが必要となります。

従いまして、『「当該箇所」への記載 』につきましては、

『「所得税申告」における「人的所得控除」を受ける場合と同様の情報 』を記載することが必要となります。

なお、『「退職手当等を有する配偶者・扶養親族」の記載 』のうち「所得の見積額」につきましては、

『 住民税計算における「合計所得(見積)金額」』である

『 退職所得を含まない「合計所得(見積)金額」』を記載することが必要となりますので、

この点につきましては、ご注意頂きますようお願い致します。

◆ 『 住民税計算でのみ「ひとり親」「寡婦」となる場合 』の記載理由と記載事項 ◆

・『「ひとり親」「寡婦」の記載 』は、

当該『「退職手当等を有する配偶者・扶養親族」の記載 』を行ったことに伴い、

『 住民税計算でのみ「ひとり親」「寡婦」』となる場合に、記載が必要となるものであり、

・『 所得税計算上、既に「ひとり親」「寡婦」である場合 』など、

『「退職手当等を有する配偶者・扶養親族」の記載 』を伴わないような場合には、

当該箇所への記載は不要となりますので、この点ご留意頂きますようお願い致します。

◆ 「退職手当等を有する配偶者・扶養親族」に係る「添付書類」 ◆

『「退職手当等を有する配偶者・扶養親族」の記載 』につきましては、

・「(国税である)所得税計算」には関係のない記載となることから、

・「当該箇所に記載する配偶者や扶養親族」が「非居住者」であっても、

会社に『「親族関係書類」や「送金関係書類」等の添付書類 』を提出する必要はありません。

他方、『「退職手当等を有する配偶者・扶養親族」の記載 』は、

・「(地方税である)住民税計算」で必要となる記載であるため、

・「当該箇所に記載する配偶者や扶養親族」が「非居住者」である場合には、

別途、お住まいの市町村から「添付書類」の提出を要求される場合がありますので、この点につきましてはご留意下さい。

◆ 「退職手当等を有する配偶者・扶養親族」の記載上の注意点 ◆

「本文Ⅵ」でご紹介させて頂きましたように、

「配偶者や親族が退職手当等を受けるという事実」は、通常、申告年度の途中で発生する事象であるため、

当該『「退職手当等を有する配偶者・扶養親族」の記載 』は、

・「扶養控除等申告書」の提出時に記載するものではなく、

・『「扶養控除等申告書」を修正記載する 』等により対応することが一般的になると考えますので、この点ご注意下さい。