7月に随時改定が行われる場合、8月に随時改定が行われる場合、9月に随時改定が行われる場合には、これらの『「随時改定」で改定された「標準報酬月額」』は、「定時決定」を経ても「新しい標準報酬月額」に変更されることなく、「9月分以降の社会保険料計算」に対しても引き続き使用され続けることとなります。

ここでは、この『「定時決定」の例外(適用除外)』となる『「7月の随時改定」「8月の随時改定」「9月の随時改定」の「内容」と「定時決定との関係」』につき、以下の事項に従い、ご紹介させて頂きます。

Ⅰ:「定時決定」の内容とその効力

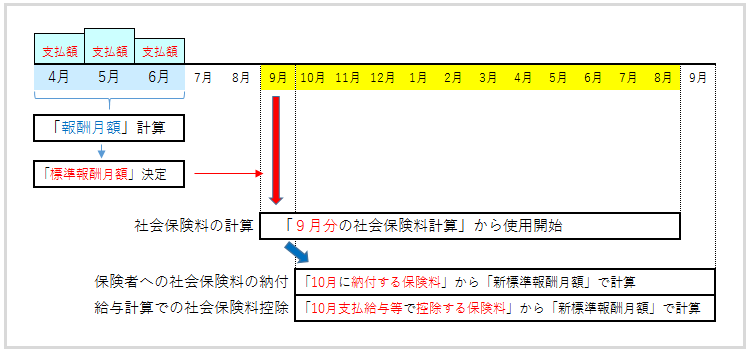

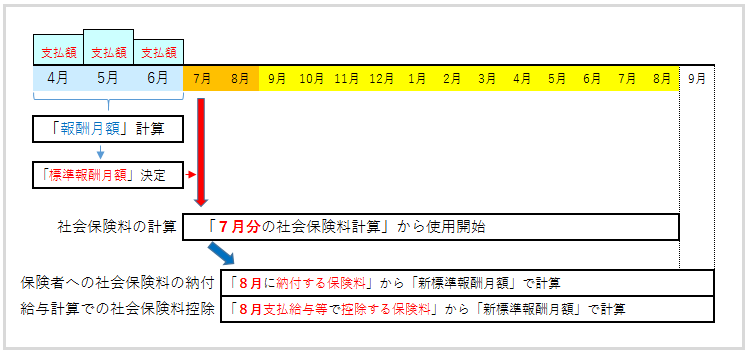

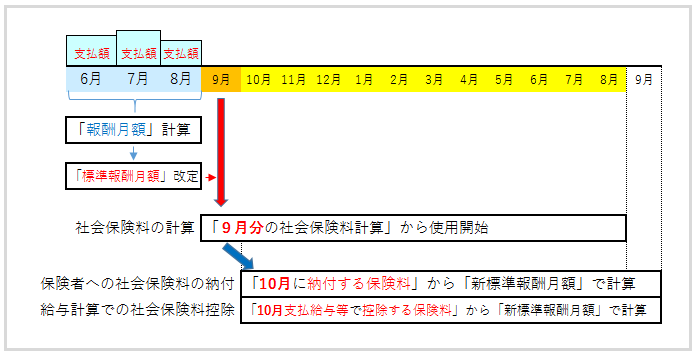

![]() ’ 「定時決定」に係る『「報酬月額」の計算』と「事務の流れ」 ’

’ 「定時決定」に係る『「報酬月額」の計算』と「事務の流れ」 ’

「定時決定」につきましては、

|

|

|

『「定時決定」で決定された「新しい標準報酬月額」』は、

※ 納付保険料 ・ 徴収保険料の観点からの「新しい標準報酬月額」の使用時期 『「定時決定」により決定された「新しい標準報酬月額」』は、 ・保険者に支払われる社会保険料との関係では、「10月に納付される社会保険料」の計算から使用開始され、 ・従業員・役員から徴収する社会保険料との関係では「10月に支払われる給与・役員報酬から徴収(控除)される社会保険料」の計算から使用開始されます。 |

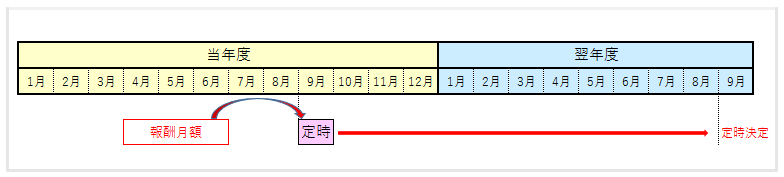

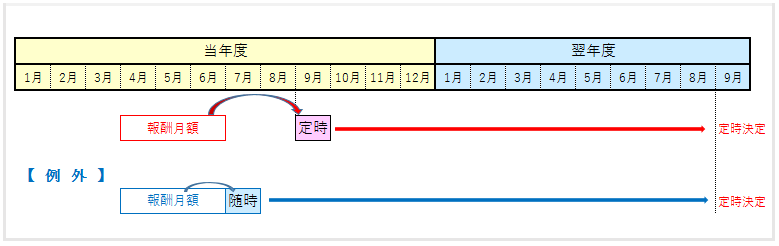

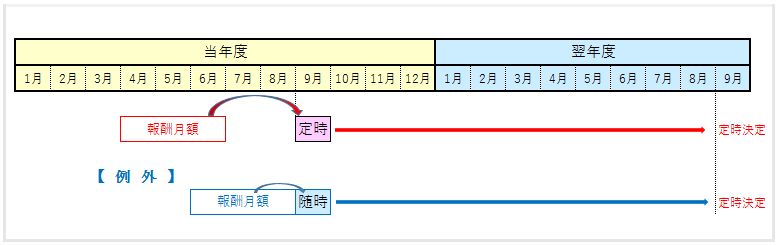

![]() ’ 『「定時決定」の原則的効力 』と『「定時決定」の例外』 ’

’ 『「定時決定」の原則的効力 』と『「定時決定」の例外』 ’

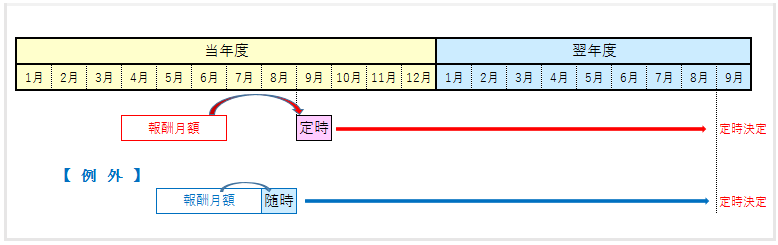

「定時決定」は、「実際の給与・役員報酬」と『社会保険料の算定基礎となる「標準報酬月額」』との乖離を調整するため、1年に一度行われるものとなります。

このため、

| 「定時決定」が行われた場合には、原則、 『9月分以降の「標準報酬月額」』は、「新しい標準報酬」が使用されることとなります。 |

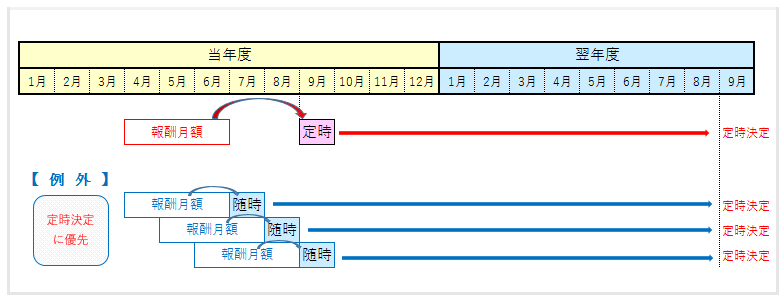

ただし、

|

以下におきましては、この『「定時決定」の例外(適用除外)』となる、

・『「7月に行われる随時改定」「8月に行われる随時改定」「9月に行われる随時改定」の内容』及び

・『「それぞれの随時改定」と「定時決定」との関係』をご紹介させて頂きます。

Ⅱ:「7月に行われる随時改定」と「定時決定」との関係

1、7月に行われる「随時改定」

![]() ’ 7月に「随時改定」が行われる要件 ’

’ 7月に「随時改定」が行われる要件 ’

|

『「7月分の社会保険料の計算」から使用される「標準報酬月額」』の「随時改定」が行われます。 |

![]() ’ 「7月の随時改定」に係る『「報酬月額」の計算』と「事務の流れ」 ’

’ 「7月の随時改定」に係る『「報酬月額」の計算』と「事務の流れ」 ’

7月に「随時改定」が行われる場合には、

|

|

|

『「7月の随時改定」で改定された「(改定後の)標準報酬月額」』は、

※ 納付保険料 ・ 徴収保険料の観点からの「(改定後の)標準報酬月額」の使用時期 『「7月の随時改定」で改定された「(改定後の)標準報酬月額」』は、 ・保険者に支払われる社会保険料との関係では、「8月に納付される社会保険料」の計算から使用開始され、 ・従業員・役員から徴収する社会保険料との関係では「8月に支払われる給与・役員報酬から徴収(控除)される社会保険料」の計算から使用開始されます。 |

2、「7月に行われる随時改定」と「定時決定」との関係

![]() ’ 『「報酬月額」の算定対象』と『決定・改定される「標準報酬月額」』 ’

’ 『「報酬月額」の算定対象』と『決定・改定される「標準報酬月額」』 ’

「7月に行われる随時改定」と「定時決定」におきましては、ともに、

|

・4月に支払われた「報酬(給与・役員報酬)」 を対象として「報酬月額」が算定されます。 |

このため、

| ・「7月に行われる随時改定」で改定される「標準報酬月額」と ・「定時決定」で決定される「標準報酬月額」は、 「同じ金額」になります。 |

![]() ’ 『「7月に行われる随時改定」の適用開始時期』と『「定時決定」の適用開始時期』 ’

’ 『「7月に行われる随時改定」の適用開始時期』と『「定時決定」の適用開始時期』 ’

『「7月に行われる随時改定」により改定される「標準報酬月額」』は、

| 「7月分の社会保険料」を計算する時から使用が開始されますが、 |

他方、『「定時決定」により決定される「標準報酬月額」』は、

| 「9月分の社会保険料」を計算する時から使用が開始されます。 |

すなわち、『「7月に行われる随時改定」により改定された「標準報酬月額」』は、

|

「定時決定」が行われる前に改定された「標準報酬月額」が、 「定時決定」が行われた後であっても、実質的に使用し続けられることとなります。 |

このため、『「7月に行われる随時改定」により改定された「標準報酬月額」』は、

|

「定時決定」が行われても、変更されることなく使用し続けられるという点で、 『「定時決定」の例外(適用対象外)』として取り扱われることになります。 |

Ⅲ:「8月に行われる随時改定」と「定時決定」との関係

1、8月に行われる「随時改定」

![]() ’ 8月に「随時改定」が行われる要件 ’

’ 8月に「随時改定」が行われる要件 ’

|

『「8月分の社会保険料の計算」から使用される「標準報酬月額」』の「随時改定」が行われます。 |

![]() ’ 「8月の随時改定」に係る『「報酬月額」の計算』と「事務の流れ」 ’

’ 「8月の随時改定」に係る『「報酬月額」の計算』と「事務の流れ」 ’

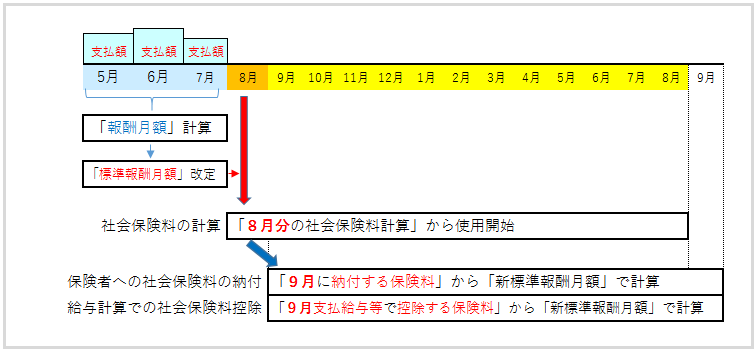

8月に「随時改定」が行われる場合には、

|

|

|

『「8月の随時改定」で改定された「(改定後の)標準報酬月額」』は、

※ 納付保険料 ・ 徴収保険料の観点からの「(改定後の)標準報酬月額」の使用時期 『「8月の随時改定」で改定された「(改定後の)標準報酬月額」』は、 ・保険者に支払われる社会保険料との関係では、「9月に納付される社会保険料」の計算から使用開始され、 ・従業員・役員から徴収する社会保険料との関係では「9月に支払われる給与・役員報酬から徴収(控除)される社会保険料」の計算から使用開始されます。 |

2、「8月に行われる随時改定」と「定時決定」との関係

![]() ’ 『「報酬月額」の算定対象』と『決定・改定される「標準報酬月額」』 ’

’ 『「報酬月額」の算定対象』と『決定・改定される「標準報酬月額」』 ’

「8月に行われる随時改定」は、

|

・5月に支払われた「報酬(給与・役員報酬)」 を対象として「報酬月額」が算定されます。 |

他方、「定時決定」は、

|

・4月に支払われた「報酬(給与・役員報酬)」 を対象として「報酬月額」が算定されます。 |

このため、

|

・「8月に行われる随時改定」で改定される「標準報酬月額」は、 「新しい月(5・6・7月)」から算定された「報酬月額」に基づいて決定されます。 |

![]() ’ 『「8月に行われる随時改定」の適用開始時期』と「例外的取扱」 ’

’ 『「8月に行われる随時改定」の適用開始時期』と「例外的取扱」 ’

『「8月に行われる随時改定」で改定される「標準報酬月額」』は、

| 「8月分の社会保険料」を計算する時から使用が開始されますが、 |

「定時決定」で決定される「標準報酬月額」よりも、『新しい「給与・役員報酬の支払情報」(5月・6月・7月の報酬支払情報)』に基づいて決定されるため、

|

『「8月に行われる随時改定」で改定された「標準報酬月額」』は、 「定時決定」に優先して「9月分以降の社会保険料の計算」にも使用し続けられることとなります。 |

このため、『「8月に行われる随時改定」により改定された「標準報酬月額」』は、

|

「定時決定」が行われても、変更されることなく使用し続けられるという点で、 『「定時決定」の例外(適用対象外)』として取り扱われることになります。 |

Ⅳ:「9月に行われる随時改定」と「定時決定」との関係

1、9月に行われる「随時改定」

![]() ’ 9月に「随時改定」が行われる要件 ’

’ 9月に「随時改定」が行われる要件 ’

|

『「9月分の社会保険料の計算」から使用される「標準報酬月額」』の「随時改定」が行われます。 |

![]() ’ 「9月の随時改定」に係る『「報酬月額」の計算』と「事務の流れ」 ’

’ 「9月の随時改定」に係る『「報酬月額」の計算』と「事務の流れ」 ’

9月に「随時改定」が行われる場合には、

|

|

|

『「9月の随時改定」で改定された「(改定後の)標準報酬月額」』は、

※ 納付保険料 ・ 徴収保険料の観点からの「(改定後の)標準報酬月額」の使用時期 『「9月の随時改定」で改定された「(改定後の)標準報酬月額」』は、 ・保険者に支払われる社会保険料との関係では、「10月に納付される社会保険料」の計算から使用開始され、 ・従業員・役員から徴収する社会保険料との関係では「10月に支払われる給与・役員報酬から徴収(控除)される社会保険料」の計算から使用開始されます。 |

2、「9月に行われる随時改定」と「定時決定」との関係

![]() ’ 『「報酬月額」の算定対象』と『決定・改定される「標準報酬月額」』 ’

’ 『「報酬月額」の算定対象』と『決定・改定される「標準報酬月額」』 ’

「9月に行われる随時改定」は、

|

・6月に支払われた「報酬(給与・役員報酬)」 を対象として「報酬月額」が算定されます。 |

他方、「定時決定」は、

|

・4月に支払われた「報酬(給与・役員報酬)」 を対象として「報酬月額」が算定されます。 |

このため、

|

・「9月に行われる随時改定」で改定される「標準報酬月額」は、 「新しい月(6・7・8月)」から算定された「報酬月額」に基づいて決定されます。 |

![]() ’ 『「9月に行われる随時改定」の適用開始時期』と「例外的取扱」 ’

’ 『「9月に行われる随時改定」の適用開始時期』と「例外的取扱」 ’

『「9月に行われる随時改定」で改定される「標準報酬月額」』は、

| 「9月分の社会保険料」を計算する時から使用が開始されますが、 |

「定時決定」で決定される「標準報酬月額」よりも、『新しい「給与・役員報酬の支払情報」(6月・7月・8月の報酬支払情報)』に基づいて決定されるため、

|

『「9月に行われる随時改定」で改定された「標準報酬月額」』は、 「定時決定」に優先して「9月分以降の社会保険料の計算」にも使用し続けられることとなります。 |

このため、『「9月に行われる随時改定」により改定された「標準報酬月額」』は、

|

「定時決定」が行われても、変更されることなく使用し続けられるという点で、 『「定時決定」の例外(適用対象外)』として取り扱われることになります。 |

税理士事務所・会計事務所からのPOINT

ここでは、『「定時決定」の例外(適用除外)』となる「7月の随時改定」「8月の随時改定」「9月の随時改定」の内容及び定時決定との関係』をご紹介させて頂いております。

「定時決定」の例外(適用除外)

「定時決定」がなされた場合には、

原則、『「定時決定」で決定された「新しい標準報酬月額」』を使用して「9月分以降の社会保険料」の計算が行われますが、

・「7月の随時改定」で改定された「標準報酬月額」は、

「7月分以降の社会保険料」の計算から使用され、

「定時決定」がなされた場合でも、「9月分以降の社会保険料」計算においても使用し続けられます。

・「8月の随時改定」で改定された「標準報酬月額」は、

「8月分以降の社会保険料」の計算から使用され、

「定時決定」がなされた場合でも、「9月分以降の社会保険料」計算においても使用し続けられます。

・「9月の随時改定」で改定された「標準報酬月額」は、

「9月分以降の社会保険料」の計算から使用され、

「定時決定」がなされた場合でも、「9月分以降の社会保険料」計算においても使用し続けられます。

上記のように、「7月の随時改定」「8月の随時改定」「9月の随時改定」により改定された「標準報酬月額」は、

「定時決定」がなされた場合であっても、「9月分以降の社会保険料」計算においても使用し続けられることから、

『「定時決定」の例外(適用除外)』として取り扱われます。

当該ページに記載させて頂きました内容をご理解頂き、

「7月~9月の随時改定対象者」につきましては、「定時決定の例外(適用除外)」として取り扱うことが必要となることをご確認頂ますようお願い致します。

「随時改定」に係る「被保険者報酬月額変更届」の提出

『「定時決定」に係る「被保険者報酬月額算定基礎届」』は、7月10日までに保険者に対して提出することになりますが、

・『「7月の随時改定」に係る「被保険者報酬月額変更届」』は、6月の報酬支払い後に保険者に提出することが必要となり、

(「定時決定」に係る「被保険者報酬月額算定基礎届」より前又はほぼ同時に保険者に提出)

・『「8月の随時改定」に係る「被保険者報酬月額変更届」』は、7月の報酬支払い後に保険者に提出することが必要となり、

(「定時決定」に係る「被保険者報酬月額算定基礎届」とほぼ同時又はそれより後に保険者に提出)

・『「9月の随時改定」に係る「被保険者報酬月額変更届」』は、8月の報酬支払い後に保険者に提出することが必要となります。

(「定時決定」に係る「被保険者報酬月額算定基礎届」より後に保険者に提出)

「7月~9月の随時改定対象者」につきましては、「定時決定の例外(適用除外)」となることから、必ず『「随時改定」に係る「被保険者報酬月額変更届」』を別途、保険者に提出することが必要となります。

この点、「定時決定の算定基礎届」の提出との関係で、当該届出事務を忘れてしまうことがよくありますので、ご留意頂ますようお願い致します。

「7月~9月の随時改定対象者」の「被保険者報酬月額算定基礎届」の記載

「定時決定」におきましては、

・7月1日に会社に在籍している従業員・役員の「報酬月額」を保険者に報告するために

・それらの従業員・役員の「4月~6月に支払われた報酬」及び「その報酬月額」を記載した「被保険者報酬月額算定基礎届」を保険者に提出することが必要となりますが、

「7月~9月の随時改定対象者」につきましては、

・上記のように『「定時決定」の例外(適用除外)』として取り扱われることとなるため、

・『「定時決定」に係る「被保険者報酬月額算定基礎届」』の記載方法が若干特殊なものとなります。

この点につきましては、別途『「報酬月額算定基礎届(7~9月の随時改定)」の書き方』におきまして、その記載方法をご紹介させて頂いておりますので、必要がある場合には、当該リンクページもご一読頂ますようお願い致します。