ここでは、『「定時決定」の適用除外』となる「新入社員・新任役員」及び「退職社員・退任役員」につき、以下の事項に従い、ご紹介させて頂きます。

Ⅰ:「定時決定」の適用除外となる新入社員・新任役員

「定時決定」は、

|

・7月1日時点で会社に在籍する従業員・役員について、 ・「9月分以降の社会保険料」を計算するための基礎となる「標準報酬月額」を決定する手続となります。 |

このため、

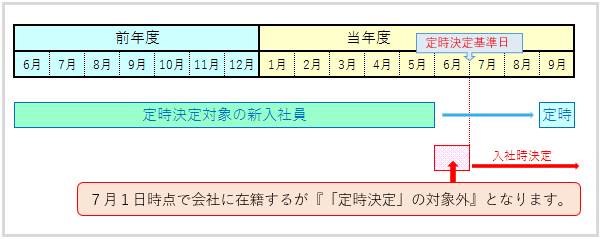

| 原則、7月1日時点において会社に在籍する従業員・役員は、「定時決定の対象者」となります。 |

他方、「6月1日以降に入社した従業員」や「6月1日以降に新任された役員」につきましては、

・6月中に給与・役員報酬が支払われることは一般的でなく、

・また6月に給与・役員報酬が支払われた場合であっても、通常、給与等の支払にあたり「日割り計算」等が行われるため、

「6月の支払報酬(給与・役員報酬)」のみをもって「報酬月額」とすることは、「報酬月額の考え方」に馴染まないことがが想定されます。

このため、制度上では、

| 6月1日以降に「入社した従業員」「新任された役員」は、はじめから『「定時決定」の適用対象外者』として取扱い、 |

| これらの者に対しては、9月以降も『「入社時決定(資格取得時決定)」で決定された「標準報酬月額」』を使用して社会保険料を計算することとしています。 |

Ⅱ:「定時決定」の適用除外となる退職社員・退任役員

定時決定は、上記Ⅰでご紹介させて頂きましたように、

7月1日時点で会社に在籍する従業員・役員が対象となることから、

| 6月30日以前に「退職した従業員」「退任した役員」は、『「定時決定」の対象外』となります。 |

※ なお、7月1日以降に「退職予定である従業員」「退任予定である役員」は、仮に退職・退任が確実であっても、

7月1日時点では会社に在籍するために、『「定時決定」の対象者』となります。

税理士事務所・会計事務所からのPOINT

ここでは、『「定時決定」の適用除外』となる「新入社員・新任役員」及び「退職社員・退任役員」をご紹介させて頂いております。

「定時決定」は、大前提として「7月1日に会社に在籍する従業員・役員」を対象に行われます。

ただし、新入社員・新任役員のうち「6月以降に入社した従業員・新任された役員」につきましては、

・「給与・役員報酬の支払実績」が著しく不足することが予想されるため、

・例外的に「定時決定の適用対象から除外する」取扱が制度上採られています。

他方、退職社員・退任役員につきましては、例外的な取扱はなく、定時決定の基準日である7月1日に会社に在籍しているか否かにより、「定時決定の適用対象となるか否か」が決定されます。