ここでは、各社会保険料の算定基礎となる「標準報酬月額」について、以下の項目に従い、「その基礎的な事項」をご紹介させて頂きます。

▶ なお、当該ページは『「社会保険料の控除計算」に必要な「基礎知識」』というページを補完するものとなります。

Ⅰ:「標準報酬月額」の意義・設定理由

ここでは、まず最初に「標準報酬月額の基礎的事項」として、

『「標準報酬月額」の「意義」』と『「標準報酬月額」の「設定理由」』をご紹介させて頂きます。

1、「標準報酬月額」の意義

![]() 「標準報酬月額」とは、

「標準報酬月額」とは、

| 「健康保険料・介護保険料」「厚生年金保険料」等の「社会保険料」を算定する場合に、その「算定基礎となる金額」を言います。 |

![]() 『「健康保険料・介護保険料」「厚生年金保険料」などの「社会保険料」の計算 』は、

『「健康保険料・介護保険料」「厚生年金保険料」などの「社会保険料」の計算 』は、

![]() 「健康保険料・介護保険料」につきましては、

「健康保険料・介護保険料」につきましては、

| 「健康保険の標準報酬月額」 × 「健康保険料・介護保険料の保険料率」として計算され、 |

![]() 「厚生年金保険料」につきましては、

「厚生年金保険料」につきましては、

| 「厚生年金保険の標準報酬月額」 × 「厚生年金保険料の保険料率」として計算される |

というように、

|

・「毎月の実際給与支給額」「毎月の実際役員報酬支給額」に基づいて計算するのではなく、 ・「社会保険料の計算」に特有の「標準報酬月額」というものに基づいて計算されますが、

|

2、社会保険料の計算にあたり「標準報酬月額」を利用する理由

![]() 毎月の給与計算で従業員等に対して支給される「給与支給額」等につきましては、

毎月の給与計算で従業員等に対して支給される「給与支給額」等につきましては、

|

・ 勤怠時間により変動する「法定手当(時間外労働手当、深夜労働手当、法定休日労働手当)」が支給されたり、 ・「精皆勤手当」「出張手当」「宿直・日直手当」等の臨時的な「任意手当」が支給されたりすることから、 毎月変動することが予想されますが、 |

このように毎月変動する「給与支給額」等に基づいて「社会保険料の計算」を行うことは、

|

その計算・徴収に係る事務処理が煩雑になります。 |

![]() このため、「社会保険料の計算」におきましては、

このため、「社会保険料の計算」におきましては、

|

|

Ⅱ:「標準報酬月額」の決定・改定場面

ここでは、「標準報酬月額の基礎的事項」として、

・『「標準報酬月額」は「どのような場面」で決定されるのか?』という「標準報酬月額の決定場面」

・『「標準報酬月額」は「どのような場面」で改定されるのか?』という「標準報酬月額の改定場面」

についてご紹介させて頂きます

1、「標準報酬月額」の決定場面

『「標準報酬月額」が決定される』場面は、以下の場合のみとなります。

|

① 従業員・役員が新たに入社・就任した場合(入社時決定) ② 既存の従業員・役員を対象として、7月1日を基準に決定される場合(定時決定) |

◆ ① 標準報酬月額の「入社時決定(資格取得時決定)」 ◆

![]() 「健康保険料・介護保険料」及び「厚生年金保険料」等の「社会保険料」につきましては、

「健康保険料・介護保険料」及び「厚生年金保険料」等の「社会保険料」につきましては、

|

社会保険の被保険者である従業員・役員が『「入社した月分」「就任した月分」』から、 会社及び従業員・役員が当該社会保険料を負担することになります。 |

![]() このため、制度上では、従業員・役員が入社・就任した場合には、

このため、制度上では、従業員・役員が入社・就任した場合には、

|

従業員・役員が入社・就任した時点で直ちに、 ・『「健康保険料・介護保険料」を計算するための健康保険標準報酬月額 』 を決定することとしており、 |

この『 入社・就任時における「標準報酬月額」の決定 』のことを、

| 『「標準報酬月額」の「入社時決定(資格取得時決定)」』といいます。 |

◆ ② 標準報酬月額の「定時決定」 ◆

![]() 「給与・役員報酬」等は、昇給・降給等により「その支給金額」が変動することがありますが、

「給与・役員報酬」等は、昇給・降給等により「その支給金額」が変動することがありますが、

|

このように、「給与支給額や役員報酬支給額」が変動した場合には、 ・『「給与支給額や役員報酬支給額」の変動 』に併せて「標準報酬月額」を変更し、 ・『「標準報酬月額」に基づいて計算される「社会保険料」』を『「実際の給与支給額や役員報酬支給額」に見合う金額 』に変更することが必要となります。 |

![]() 他方、『 社会保険料の算定基礎となる「標準報酬月額」』につきましては、

他方、『 社会保険料の算定基礎となる「標準報酬月額」』につきましては、

|

・「その金額」が頻繁に改定されてしまうと、 ・ 会社及び保険者の「社会保険料計算・徴収に係る事務処理の簡便化を図った目的」が損なわれてしまうという不都合も生じてしまいます。 |

![]() このため、制度上におきましては、上記の「相反する目的」を調整する観点から

このため、制度上におきましては、上記の「相反する目的」を調整する観点から

|

「標準報酬月額」につきましては、 一斉に見直し決定することとしており、 |

この『1年に1回行われる「標準報酬月額の一斉見直し決定」』のことを、

| 『「標準報酬月額」の「定時決定」』といいます。 |

2、「標準報酬月額」の改定場面

『「標準報酬月額」が改定される 』場面は、

| 「給与・役員報酬」が「 昇給・降給等により大幅にかつ継続的に増額・減額される 」ような場合(随時改定)のみとなります。 |

◆ 標準報酬月額の「随時改定」 ◆

![]() 「標準報酬月額」につきましては、上記1でご紹介させて頂きましたように、

「標準報酬月額」につきましては、上記1でご紹介させて頂きましたように、

- 従業員・役員の入社時・就任時に「入社時決定」により決定されたり、

- 1年に1回、「定時決定」により一斉見直し決定されたりしますが、

![]() 「給与・役員報酬」等につきましては、

「給与・役員報酬」等につきましては、

|

・『「入社時決定」から「定時決定」までの間 』や ・『「定時決定」から「翌年度の定時決定」までの間 』に、 昇給・降給等により大きく変動する場合があり、 |

このような「給与・役員報酬が大幅に増加又は減少する」場合では、

|

・『 年に1回だけ行われる「定時決定」による見直し 』まで待つことなく、 ・『「実際の給与支給額や役員報酬額」の変動 』に併せて「標準報酬月額」を変更し、 『「変動後の給与支給額や役員報酬支給額」に見合う金額に改定された「標準報酬月額」』に基づいて「社会保険料を計算する」ことが必要となります。 |

![]() このため、制度上では、

このため、制度上では、

|

「標準報酬月額」を臨時に改定することとしており、 |

この『 給与・役員報酬が大きく変動した場合に行われる「標準報酬月額」の個別的な臨時改定 』のことを、

| 「標準報酬月額」の「随時改定」といいます。 |

Ⅲ:「標準報酬月額」の設定

ここでは、「標準報酬月額の基礎的事項」として、

・「健康保険・介護保険」において設定されている「等級」及び「標準報酬月額」

・「厚生年金保険」において設定されている「等級」及び「標準報酬月額」

についてご紹介させて頂きます。

1、「標準報酬月額」の設定

1)「等級」及び「標準報酬月額」の設定

![]() 『「標準報酬月額」制度 』は、「社会保険料の計算を簡便化する」ために採用された制度ですが、

『「標準報酬月額」制度 』は、「社会保険料の計算を簡便化する」ために採用された制度ですが、

|

・ この「標準報酬月額」自体が、個々の被保険者ごとに個別に設定されてしまうと、 ・「標準報酬月額」が無数に設定されることになり、社会保険料の計算が煩雑になります。 |

このため、「 社会保険制度 」では、この観点からも「社会保険料計算の簡便化」を図り、

|

「会社から被保険者に支払われる「1ヶ月の平均的な報酬(報酬月額)」が「同じような水準」である場合には、 社会保険料の計算にあたっては、『 同じ「標準報酬月額」』を使うこととしています。 |

![]() すなわち、「 社会保険制度 」では、

すなわち、「 社会保険制度 」では、

|

という仕組みを設け、これにより「社会保険料の計算・徴収事務処理」の簡便化を図っています。 |

◆ 「報酬月額」と「標準報酬月額」の違い(使い分け) ◆

2)「健康保険・介護保険」と「厚生年金保険」における「等級」「標準報酬月額」

◆ ① 「健康保険・介護保険」における「等級」「標準報酬月額」 ◆

「健康保険・介護保険」におきましては、

|

|

◆ ② 「厚生年金保険」における「等級」「標準報酬月額」 ◆

「厚生年金保険」におきましては、

|

|

◆ 「厚生年金保険」における「等級」「標準報酬月額」が少ない理由 ◆

2、『「健康保険等」と「厚生年金保険」における「等級」「標準報酬月額」』の具体的考察

以下におきましては、

・「健康保険・介護保険」における「等級」と「標準報酬月額」

・「厚生年金保険」における「等級」と「標準報酬月額」

につき、もう少し詳しくご紹介させて頂きます。

1) 「健康保険・介護保険」における「等級」と「標準報酬月額」

「健康保険・介護保険」につきましては、

・「報酬月額」が63,000円未満である場合には、最低等級の「1等級」となり、

「この1等級」に対しては、58,000円の「標準報酬月額」が設定されています。

・ 以下同様に、一定の「報酬月額」間隔ごとに「2等級」から「49等級」までの「等級」が設定され、

「それぞれの等級」に対して「それぞれ1つの標準報酬月額」が設定されています。

・ そして最終的に「報酬月額」が1,355,000円以上である場合には、最高等級の「50等級」となり、

「この50等級」に対しては、1,390,000円の「標準報酬月額」が設定されています。

| 報酬月額 | 等級 | 標準報酬月額 | |||

| 63,000円未満 | ⇒ | 1 | 58,000円 | ||

| 63,000円以上 | ~ | 73,000円未満 | ⇒ | 2 | 68,000円 |

| 73,000円以上 | ~ | 83,000円未満 | ⇒ | 3 | 78,000円 |

| : | : | : | |||

| 290,000円以上 | ~ | 310,000円未満 | ⇒ | 22 | 300,000円 |

| : | : | : | |||

| 1,235,000円以上 | ~ | 1,295,000円未満 | ⇒ | 48 | 1,270,000円 |

| 1,295,000円以上 | ~ | 1,355,000円未満 | ⇒ | 49 | 1,330,000円 |

| 1,355,000円以上 | ⇒ | 50 | 1,390,000円 | ||

「健康保険・介護保険」における『「報酬月額」と「社会保険料計算」との関係 』

2) 「厚生年金保険」における「等級」と「標準報酬月額」

「厚生年金保険」につきましては、

・「報酬月額」が93,000円未満である場合には、最低等級の「1等級」となり、

「この1等級」に対しては、88,000円の「標準報酬月額」が設定されています。

・ 以下同様に、一定の「報酬月額」間隔ごとに「2等級」から「31等級」までの「等級」が設定され、

「それぞれの等級」に対して「それぞれ1つの標準報酬月額」が設定されています。

・ そして最終的に「報酬月額」が635,000円以上である場合には、最高等級の「32等級」となり、

「この32等級」に対しては、650,000円の「標準報酬月額」が設定されています。

| 報酬月額 | 等級 | 標準報酬月額 | |||

| 93,000円未満 | ⇒ | 1 | 88,000円 | ||

| 93,000円以上 | ~ | 101,000円未満 | ⇒ | 2 | 98,000円 |

| 101,000円以上 | ~ | 107,000円未満 | ⇒ | 3 | 104,000円 |

| : | : | : | |||

| 290,000円以上 | ~ | 310,000円未満 | ⇒ | 19 | 300,000円 |

| : | : | : | |||

| 575,000円以上 | ~ | 605,000円未満 | ⇒ | 30 | 590,000円 |

| 605,000円以上 | ~ | 635,000円未満 | ⇒ | 31 | 620,000円 |

| 635,000円以上 | ⇒ | 32 | 650,000円 | ||

「厚生年金保険」における『「報酬月額」と「社会保険料計算」との関係 』

◆ 「健康保険等」と「厚生年金保険」との「等級」「標準報酬月額」の相違 ◆

3、「等級」「標準報酬月額」が記載された資料

『「健康保険・介護保険」に対して設定されている「等級」「標準報酬月額」』及び『「厚生年金保険」に対して設定されている「等級」「標準報酬月額」』につきましては、

| 日本年金機構が公表する「健康保険・厚生年金保険保険料額表」で確認することができます。 |

※なお、当該「保険料額表」は、日本年金機構のHP上の「都道府県毎の保険料額表」からダウンロードできます。

Ⅳ:「標準報酬月額」の決定

ここでは、「標準報酬月額の基礎的事項」として、

「入社時決定」「定時決定」及び「随時改定」における『「標準報酬月額」の決定過程・決定方法 』をご紹介させて頂きます。

1、「標準報酬月額」の決定過程

![]() 「標準報酬月額」は、以下の過程を経て決定されます。

「標準報酬月額」は、以下の過程を経て決定されます。

|

Step1: 「報酬月額」の算定 (会社での算定)

『「入社時決定」において規定されている算定方法 』により「各被保険者に対する報酬月額」を算定し、

『「定時決定」において規定されている算定方法 』により「各被保険者に対する報酬月額」を算定し、

『「随時改定」において規定されている算定方法 』により「各被保険者に対する報酬月額」を算定します。

Step2: 「標準報酬月額」の決定 (保険者が決定) ・『 上記 Step1で算定された「報酬月額」』が「どの等級」に属するのかを把握し、 ・『「その等級」に対して定められている「標準報酬月額」』をもって、その『 被保険者の「標準報酬月額」』とします。 |

![]() なお、実務上におきましては、

なお、実務上におきましては、

|

『 会社での「資格取得届(入社時決定)」「算定基礎届(定時決定)」「月額変更届(随時改定)」等の作成過程 』で行われる手続きとなり、

『 会社から提出された「届出書」』に基づいて、保険者が行う手続きとなります。 |

2、入社時決定・定時決定・随時改定における『「報酬月額」の算定方法の概要 』

![]() 上記1でご紹介させて頂きましたように、「等級」や「標準報酬月額」が決定されるためには、

上記1でご紹介させて頂きましたように、「等級」や「標準報酬月額」が決定されるためには、

| その前提として、「それぞれの被保険者」に係る「1ヶ月の平均的な報酬額」である「報酬月額」を算定することが必要となりますが、 |

この『「報酬月額」の算定 』につきましては、

|

で、それぞれ異なるところがありますので、 |

![]() 以下におきましては、

以下におきましては、

「入社時決定」「定時決定」「随時改定」の各場面における『「報酬月額」の算定方法の概要 』をご紹介させて頂きます。

1)「入社時決定」における「報酬月額」の算定方法

![]() 「従業員・役員」が入社・就任した場合には、

「従業員・役員」が入社・就任した場合には、

入社・就任した時点で直ちに「標準報酬月額」を決定することが必要となるため、

| 「標準報酬月額」を決定する前提となる「報酬月額」も、入社・就任時点で直ちに算定することが必要となります。 |

![]() このため、『 入社時決定において算定される「報酬月額」』につきましては、

このため、『 入社時決定において算定される「報酬月額」』につきましては、

|

従業員・役員が入社・就任した時点において、 従業員・役員に支払われる「1ヶ月あたりの報酬見込額(給与見込額・役員報酬見込額)」を合理的に見積ることにより算定することになります。 |

◆ 「入社時決定」における『「報酬月額算定」の特徴 』 ◆

▶ なお、「入社時決定」における「具体的な報酬月額の算定方法」につきましては、

別途『 入社時(資格取得時)決定における「報酬月額」の算定方法 』というページで詳細に記載しておりますので、必要がある場合には当該リンクページを御覧頂ますようお願い致します。

2)「定時決定」における「報酬月額」の算定方法

![]() 「報酬月額」は、

「報酬月額」は、

| 「1ヶ月に支払われる平均的な給与・役員報酬額」を意味することから、 |

![]() 『 定時決定において算定される「報酬月額」』につきましては、

『 定時決定において算定される「報酬月額」』につきましては、

|

・「4月に支払われた給与・役員報酬」 ・「5月に支払われた給与・役員報酬」 ・「6月に支払われた給与・役員報酬」の 「3ヶ月間における給与・役員報酬の支払額」を平均して算定することになります。 |

◆ 「報酬月額」を「3ヶ月平均金額」をもって算定する理由 ◆

◆ 「4月、5月、6月に支払われた給与・役員報酬支給額」とは ◆

▶ なお、「定時決定」における「具体的な報酬月額の算定方法」につきましては、

別途『 定時決定における「報酬月額」の算定方法 』というページで詳細に記載しておりますので、必要がある場合には当該リンクページを御覧頂ますようお願い致します。

3)「随時改定」における「報酬月額」の算定方法

![]() 「報酬月額」は、

「報酬月額」は、

| 「1ヶ月に支払われる平均的な給与・役員報酬額」を意味することから、 |

![]() 『 随時改定において算定される「報酬月額」』につきましては、

『 随時改定において算定される「報酬月額」』につきましては、

|

・「変動した給与・役員報酬が支払われた月」 ・「変動した給与・役員報酬が支払われた月の翌月」 ・「変動した給与・役員報酬が支払われた月の翌々月」の 「3ヶ月における給与・役員報酬の支払額」を平均して算定することになります。 |

◆ 「報酬月額」を「3ヶ月平均金額」をもって算定する理由 ◆

◆ 「変動月、変動月の翌月、変動月の翌々月」とは ◆

▶ なお、「随時改定」における「具体的な報酬月額の算定方法」につきましては、

別途『 随時改定における「報酬月額(平均月額)」の算定方法 』というページで詳細に記載しておりますので、必要がある場合には当該リンクページを御覧頂ますようお願い致します。

Ⅴ:「標準報酬月額」の使用開始時期

ここでは、「標準報酬月額の基礎的事項」として、

・『「入社時決定(資格取得時決定)」で決定された「標準報酬月額」』の使用開始時期

・『「定時決定」で決定された「標準報酬月額」』の使用開始時期

・『「随時改定」で決定された「標準報酬月額」』の使用開始時期

についてご紹介させて頂きます。

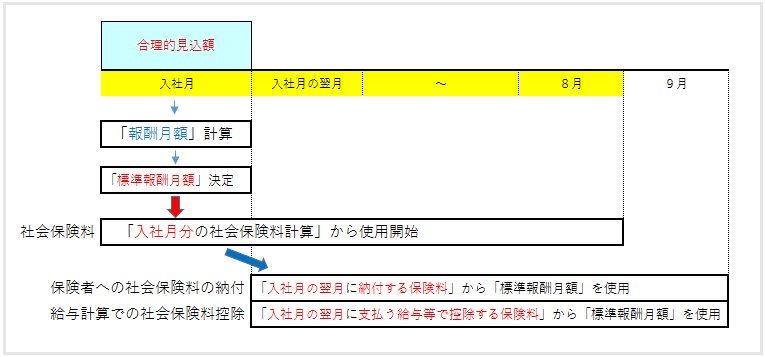

1、『「入社時決定」で決定された「標準報酬月額」』の使用開始時期

◆ 「社会保険料の計算」における使用開始時期 ◆

『「入社時決定(資格取得時決定)」で決定された「標準報酬月額」』は、

| 『「入社・就任した月分(資格を取得した月分)の「社会保険料」』の計算から使用を開始することになります。 |

◆ 「社会保険料の納付月」との関係での使用開始時期 ◆

「入社・就任月分に係る社会保険料」は、

| 「入社・就任月の翌月」に会社から保険者に納付されることになるため、 |

![]() 「社会保険料の納付」との関係で考えると、

「社会保険料の納付」との関係で考えると、

|

『 入社時に決定された「標準報酬月額」』は、 『「入社・就任月の翌月」に納付される「社会保険料」』の計算から使用開始されることになります。 |

◆ 「社会保険料の控除月」との関係での使用開始時期 ◆

従業員・役員個人が負担する「入社・就任月分に係る社会保険料」は、

| 『「入社・就任月の翌月」に支払われる給与計算 』で会社が控除することになることから、 |

![]() 「社会保険料の控除」との関係で考えると、

「社会保険料の控除」との関係で考えると、

|

『 入社時に決定された「標準報酬月額」』は、 『「入社・就任月の翌月に支払われる給与計算」で「控除する社会保険料」』の計算から使用開始されることになります。 |

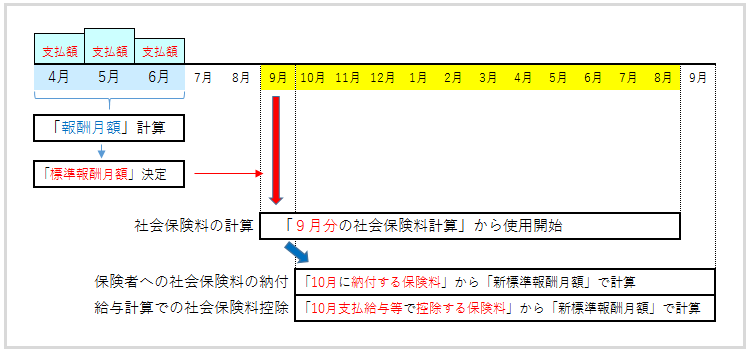

2、『「定時決定」で決定された「標準報酬月額」』の使用開始時期

◆ 「社会保険料の計算」における使用開始時期 ◆

『「定時決定」で決定された「新しい標準報酬月額」』は、

| 制度上、「9月分の社会保険料」を計算する時から使用開始することになります。 |

◆ 「社会保険料の納付月」との関係での使用開始時期 ◆

「9月分の社会保険料」は、

| 10月末までに会社から保険者に納付されることになるため、 |

![]() 「社会保険料の納付」との関係で考えると、

「社会保険料の納付」との関係で考えると、

|

『「定時決定」で決定された「新しい標準報酬月額」』は、 『 10月に保険者に納付される「社会保険料」』の計算から使用開始されることになります。 |

◆ 「社会保険料の控除月」との関係での使用開始時期 ◆

従業員・役員個人が負担する「9月分の社会保険料」は、

| 「10月に支払われる給与計算」で会社が控除することになるため、 |

![]() 「社会保険料の控除」との関係で考えると、

「社会保険料の控除」との関係で考えると、

|

『「定時決定」で決定された「新しい標準報酬月額」』は、 『「10月に支払われる給与計算」で「控除する社会保険料」』の計算から使用開始されることになります。 |

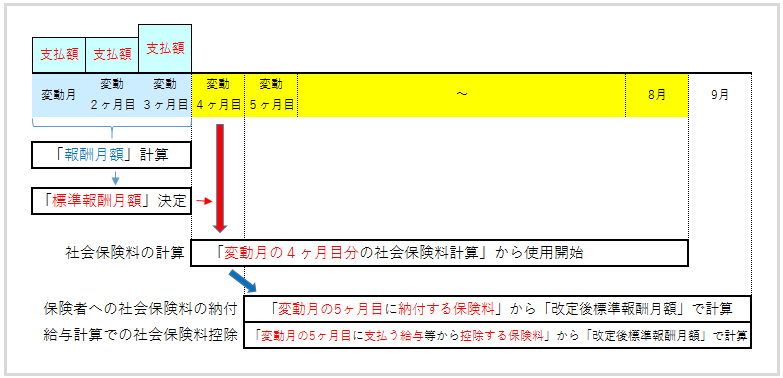

3、『「随時改定」で改定された「標準報酬月額」』の使用開始時期

◆ 「社会保険料の計算」における使用開始時期 ◆

「随時改定」におきましては、

| 『「支払ベースでの変動月」「その変動月の翌月」「その変動月の翌々月」の「給与・役員報酬」』に基づき「報酬月額」が計算され、 |

|

『 当該「報酬月額」に基づいて決定された「新しい標準報酬月額」』は、 「変動月の4ヶ月目分(改定月分)の社会保険料」を計算する時から使用されます。 |

◆ 「例示」によるご紹介 ◆

◆ 「社会保険料の納付月」との関係での使用開始時期 ◆

『「改定月分(変動月から4ヶ月目分)」の社会保険料 』は、

| 「改定月の翌月(変動月から5ヶ月目)」に会社から保険者に納付されることになるため、 |

![]() 「社会保険料の納付」との関係で考えると、

「社会保険料の納付」との関係で考えると、

|

『「随時改定」で改定された「新しい標準報酬月額」』は、 『「改定月の翌月(変動月から5ヶ月目)」に納付される「社会保険料」』の計算から使用開始されることになります。 |

◆ 「例示」によるご紹介 ◆

◆ 「社会保険料の控除月」との関係での使用開始時期 ◆

従業員・役員個人が負担する『「改定月分(変動月から4ヶ月目分)」に係る社会保険料』は、

| 『「改定月の翌月(変動月から5ヶ月目)」に支払われる給与計算 』で会社が控除することになるため、 |

![]() 「社会保険料の控除」との関係で考えると、

「社会保険料の控除」との関係で考えると、

|

『「随時改定」で改定された「新しい標準報酬月額」』は、 『「改定月の翌月(変動月から5ヶ月目)」に支払われる給与計算で「控除する社会保険料」』の計算から使用開始されることになります。 |

◆ 「例示」によるご紹介 ◆

Ⅵ:「標準報酬月額」の有効期間

ここでは、「標準報酬月額の基礎的事項」として、

・『「入社時決定(資格取得時決定)」で決定された「標準報酬月額」』の有効期間

・『「定時決定」で決定された「標準報酬月額」』の有効期限

・『「随時改定」で決定された「標準報酬月額」』の有効期限

についてご紹介させて頂きます。

◆ 『「入社時決定」で決定された「標準報酬月額」』の有効期限 ◆

『「入社時決定」で決定された「標準報酬月額」』は、

| 原則、「(入社・就任後に行われる)定時決定」まで使用し続けられます。 |

|

ただし、入社・就任後において、「定時決定」がなされる前に「随時改定」がなされた場合には、 『「入社時決定」で決定された「標準報酬月額」』は、「随時改定」までの使用となります。 |

▶ 『「入社時決定」で決定された「標準報酬月額」の有効期間 』につきましては、別途『 「標準報酬月額」の「入社時決定(資格取得時決定)」 』で詳細に記載しております。

『「入社時決定」で決定された「標準報酬月額」の有効期間 』につきましては、上記の他、例外的な取り扱いもございますので、『「入社時決定」で決定された「標準報酬月額」の有効期間 』をご確認頂く場合には、是非上記リンクページも一読して頂きますようお願い致します。

◆ 『「定時決定」で決定された「標準報酬月額」』の有効期限 ◆

『「定時決定」で決定された「標準報酬月額」』は、

| 原則、「当保険年度の9月分の社会保険料の計算」から「翌保険年度の8月分の社会保険料の計算」まで使用され続けることになります。 |

| ただし、「翌保険年度の定時決定」までに「随時改定」がなされた場合には、

『「定時決定」で決定された「標準報酬月額」』は、「随時改定」までの使用となります。 |

▶ 『「定時決定」で決定された「標準報酬月額」の有効期間 』につきましては、別途『 「標準報酬月額」の「定時決定」 』で詳細に記載しております。

『「定時決定」で決定された「標準報酬月額」の有効期間 』につきましては、上記の他、例外的な取り扱いもございますので、『「定時決定」で決定された「標準報酬月額」の有効期間 』をご確認頂く場合には、是非上記リンクページも一読して頂きますようお願い致します。

◆ 『「随時改定」で改定された「標準報酬月額」』の有効期限 ◆

『「随時改定」で改定された「標準報酬月額」』は、

| 原則、「(随時改定後に行われる)定時決定」まで使用し続けられます。 |

|

ただし、「定時決定」までに再度「随時改定」がなされた場合には、 『「随時改定」で決定された「標準報酬月額」』は、「再度行われた随時改定」までの使用となります。 |

▶ 『「随時改定」で改定された「標準報酬月額」の有効期間 』につきましては、別途『 「標準報酬月額」の「随時改定」 』で詳細に記載しております。

『「随時改定」で改定された「標準報酬月額」の有効期間 』につきましては、上記の他、例外的な取り扱いもございますので、『「随時改定」で改定された「標準報酬月額」の有効期間 』をご確認頂く場合には、是非上記リンクページも一読して頂きますようお願い致します。

また、上記リンクページにおきましては、『「随時改定」が行われるための要件 』につきましても詳細に記載しておりますので、「随時改定の要件」をご確認頂く場合には、上記リンクページを一読して頂きますようお願い致します。

税理士事務所・会計事務所からのPOINT

ここでは、各社会保険料の算定基礎となる「標準報酬月額」について、「その基礎的な事項」をご紹介させて頂いております。

「標準報酬月額」の設定につきまして

「標準報酬月額」は、上記Ⅰでご紹介させて頂いておりますように、

「会社から保険者に納付する社会保険料」「給与計算において会社が控除する社会保険料」の計算を簡便化にするために、

社会保険料計算において独自に設定される「算定基礎金額」となるものです。

このため、社会保険料の計算以外では使われることのないものとなりますが、

「会社から保険者に納付する社会保険料」「給与計算において会社が控除する社会保険料」を算定する場合には、避けては通れないものとなるため、

この機会に是非「標準報酬月額に関する基礎知識」はご理解頂ますようお願い致します。

「標準報酬月額」の決定場面・改定場面

「標準報酬月額」につきましては、最終的には「会社が加入する社会保険の保険者」により決定されるものとなります。

このため、会社が給与計算において給与・役員報酬から社会保険料を控除するためには、その前提として、保険者から「標準報酬月額の決定通知」「標準報酬月額の改定通知」を受けていることが必要となります。

従いまして、上記Ⅱでご紹介させて頂いております、「標準報酬月額の決定場面」「標準報酬月額の改定場面」をご理解頂き、

それぞれの場面におきましては、遅滞なく「保険者への申請」を行い、「保険者から決定通知や改定通知」を受けて頂きますようお願い致します。

標準報酬月額の「使用時期」と「使用期間」につきまして

『「入社時に決定された標準報酬月額」「定時決定された標準報酬月額」「随時改定された標準報酬月額」の使用時期や使用期間 』につきましては、

- 「何月分の社会保険料計算」から使用を開始し、「何月分の社会保険料計算」まで使用するのか?

- 「保険者に納付する保険料」を計算する場合には、

「いつ納付する保険料計算」から使用を開始し、「いつ納付する保険料計算」まで使用するのか? - 『 給与計算において「控除する社会保険料」』を計算する場合には、

「いつの給与計算」から使用を開始し、「いつの給与計算」まで使用するのか?

で混乱することがよくありますが、

この点、社会保険料につきましては、

「ある月の社会保険料」は、

・「その月の翌月」に保険者に納付することが必要となる

・「その月の翌月に支払われる給与・役員報酬」から徴収するという

シンプルな規定となっております。

従いまして、「給与・役員報酬の計算対象期間」で考えてしまうと、混乱する場合が多くなりますので、

これにつきましては、常に「支払ベース」でシンプルに考えて、「それぞれの場面で決定・改定された標準報酬月額」を使用して頂きますようお願い致します。

入社時決定・定時決定・随時改定の具体的な「標準報酬月額の決定・改定手続」につきまして

当該ページにおきましては、『「標準報酬月額」の一般的な事項 』のご紹介をさせて頂いておりますので、

『「標準報酬月額の各決定場面・改定場面」における「具体的な手続」』や『「各決定場面・改定場面」における「報酬月額の算定方法」』まではご紹介しておりません。

従いまして、『「標準報酬月額の各決定場面・改定場面」における「具体的な手続や報酬月額の算定方法」』をより詳細にご確認頂く場合には、

『「標準報酬月額の各決定場面・改定場面」における「具体的な手続や報酬月額の算定方法」』をご紹介しております下記リンクページをご覧いただきますようお願い致します。

入社時決定の具体的な手続・報酬月額の算定方法

定時決定の具体的な手続・報酬月額の算定方法

随時改定の具体的な手続・報酬月額の算定方法