ここでは、『「標準報酬月額」の定時決定 』の内容につきまして、以下の項目に従い、ご紹介させて頂きます。

▶ なお、『「標準報酬月額」の基礎的事項 』につきましては、『 標準報酬月額 』というページを御覧下さい。

Ⅰ:「標準報酬月額」の定時決定の必要性

◆ 「社会保険料の計算」における「標準報酬月額の利用」 ◆

![]() 毎月の給与計算で従業員等に対して支給される「給与支給額」等につきましては、

毎月の給与計算で従業員等に対して支給される「給与支給額」等につきましては、

|

・ 勤怠時間により変動する「法定手当(時間外労働手当、深夜労働手当、法定休日労働手当)」が支給されるため、 ・ また「精皆勤手当」「出張手当」「宿直・日直手当」等の臨時的な「任意手当」が支給されることがあるため、 毎月変動することが予想されますが、 |

このような毎月変動する「給与支給額」等に基づいて社会保険料の計算を行うことは、

|

・ 従業員・役員からの社会保険料の徴収計算を行う会社にとっても、 ・ 会社からの社会保険料の徴収計算を行う保険者にとっても、 事務処理が煩雑になることが想定されます。 |

![]() このため、「社会保険料の計算」におきましては、

このため、「社会保険料の計算」におきましては、

|

・ 毎月変動することが予想される「給与支給額」等を算定基礎として計算するのではなく、 ・『 ある一定期間における「給与支給額」「役員報酬額」を月平均した金額(報酬月額)』に基づいて決定される この「標準報酬月額」を算定基礎として計算することとしています。 |

◆ 「標準報酬月額の定時決定」の必要性 ◆

![]() 社会保険料の算定基礎となる「標準報酬月額」は、

社会保険料の算定基礎となる「標準報酬月額」は、

|

それが頻繁に改定されてしまうと、 (上記でご紹介させて頂きましたような)「事務処理の簡便化」という設定目的が損なわれることになりますが、 |

![]() 他方、「給与支給額」等については昇給・降給等がなされることが想定されるため、

他方、「給与支給額」等については昇給・降給等がなされることが想定されるため、

|

実際の「給与支給額」等が変動したにもかかわらず「標準報酬月額」が変更されない場合には、 「会社や従業員・役員が負担しなければならない社会保険料」が、「給与・役員報酬の支給実態に合わない標準報酬月額」に基づいて計算されることとなり、社会保険料の負担に不公平が生じてしまいます。 |

![]() このため、制度上におきましては、上記の「相反する目的」を調整する観点から、

このため、制度上におきましては、上記の「相反する目的」を調整する観点から、

|

「標準報酬月額」につきましては、 |

| この『「標準報酬月額」の一斉見直決定 』のことを「標準報酬月額の定時決定」といいます。 |

Ⅱ:定時決定における「標準報酬月額」の決定概要と届出事務

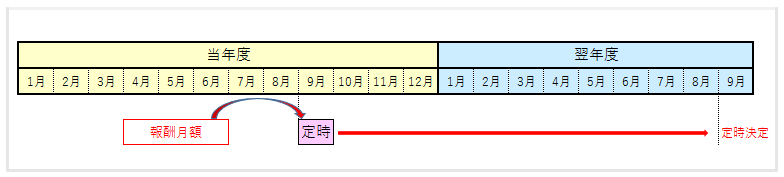

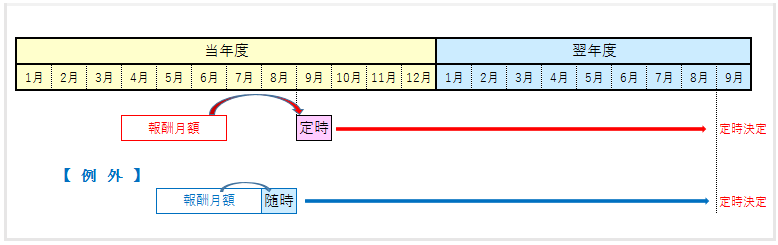

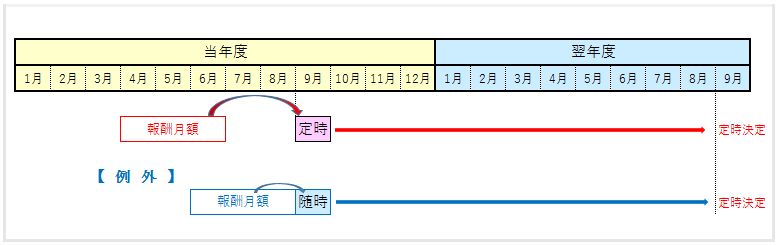

1、定時決定における「標準報酬月額」の決定概要

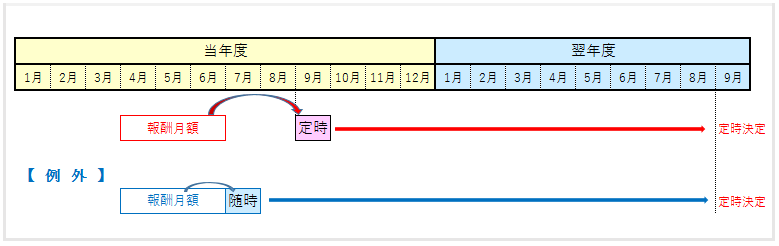

![]() 『「標準報酬月額」の定時決定 』は、

『「標準報酬月額」の定時決定 』は、

| 7月1日時点でその会社に在籍する社会保険の被保険者(従業員・役員)を対象として行われます。 |

![]() また、『「定時決定」で決定される「標準報酬月額」』は、

また、『「定時決定」で決定される「標準報酬月額」』は、

|

|

◆ 『「定時決定」の基準日 』につきまして ◆

![]() 『「標準報酬月額」の定時決定 』は、

『「標準報酬月額」の定時決定 』は、

| 『 1年に1回行われる「標準報酬月額」の見直決定 』となりますが、 |

当該『「標準報酬月額」の定時決定 』は、

| 定時決定の基準日である「7月1日」時点において、会社に在籍する被保険者を対象として行われるものとなります。 |

![]() このため、

このため、

|

・4月~6月の間に給与・役員報酬の支給が行われているが、7月1日時点で既に退職・退任されている従業員・役員の方や、 ・7月1日時点でまだ入社・就任されていない従業員・役員の方は、 『 その年度に行われる「定時決定」』の対象とはなりません。 |

◆ 「報酬月額」を「3ヶ月平均金額」をもって算定する理由 ◆

![]() 『「定時決定」で決定される「標準報酬月額」』は、

『「定時決定」で決定される「標準報酬月額」』は、

| 原則、定時決定後1年間にわたって社会保険料の計算に使用されるものとなるため、 |

![]() 『 当該「標準報酬月額」の決定前提となる「報酬月額」』につきましても、

『 当該「標準報酬月額」の決定前提となる「報酬月額」』につきましても、

|

・「特定の1ヶ月に支払われる給与・役員報酬支給額」に基づいて算定するのではなく、 ・ できる限り『 その年度の「1ヶ月に支払われる給与・役員報酬支給額」を代表するような金額 』とするため、 |

|

原則として『「4月」「5月」「6月」の3ヶ月間に支払われた給与・役員報酬支給額 』を平均して計算した 『 1ヶ月の「平均報酬支給額」』を『 定時決定における「報酬月額」』とすることとしています。 |

◆ 「4月、5月、6月に支払われた給与・役員報酬支給額」とは ◆

![]() 「報酬月額」は、

「報酬月額」は、

| 「4月、5月、6月に支払われた給与・役員報酬支給額」に基づいて算定することになりますので、 |

![]() 当該「4月、5月、6月の給与・役員報酬」は、

当該「4月、5月、6月の給与・役員報酬」は、

| 『「その計算対象期間」が4月、5月、6月である給与・役員報酬支給額 』を用いて計算するのではなく、 |

| 『「その支払」が4月、5月、6月になされた給与・役員報酬支給額 』を用いて計算することが必要となります。 |

例示1

- 「3月11日~4月10日の給与(3月分の給与)」を4月25日に支給している

- 「4月11日~5月10日の給与(4月分の給与)」を5月25日に支給している

- 「5月11日~6月10日の給与(5月分の給与)」を6月25日に支給している

ような場合におきましては、

|

・『 4月25日に支払われた給与(3月分の給与)』を「4月の報酬」として、 「4月支払から6月支払の給与」を3ヶ月平均して「報酬月額」を算定します。 |

例示2

- 「4月1日~4月30日の給与(4月分の給与)」を4月30日に支給している

- 「5月1日~5月31日の給与(5月分の給与)」を5月31日に支給している

- 「6月1日~6月30日の給与(6月分の給与)」を6月30日に支給している

ような場合におきましては、

|

・『 4月30日に支払われた給与(4月分の給与)』を「4月の報酬」として、 「4月支払から6月支払の給与」を3ヶ月平均して「報酬月額」を算定します。 |

※ なお、『 定時決定における「標準報酬月額」 』の前提となる『 定時決定における「報酬月額」の算定方法 』につきましては、別途『 定時決定における「報酬月額」の算定方法 』で詳しくご紹介させて頂いておりますので、こちらのページにつきましても是非ご一読頂ますようお願い致します。

2、定時決定に係る届出事務

![]() 『「定時決定」で決定される「標準報酬月額」』は、最終的には、社会保険の保険者が決定するものとなりますが、

『「定時決定」で決定される「標準報酬月額」』は、最終的には、社会保険の保険者が決定するものとなりますが、

社会保険の保険者側では、

会社から被保険者に対して「4月~6月の間にいくらの給与・役員報酬が支給されたのかということは」わかりません。

![]() 従いまして、『「標準報酬月額」の定時決定 』におきましては、

従いまして、『「標準報酬月額」の定時決定 』におきましては、

|

「会社」から「社会保険の保険者」に対して、 『 被保険者に「4月~6月に支払われた給与・役員報酬支給額」などの情報 』を届け出ることが必要となり、 |

「定時決定の基準日(7月1日)」が到来すると、

|

|

![]() なお、上記届出がなされた後には、

なお、上記届出がなされた後には、

|

|

Ⅲ:定時決定された「標準報酬月額」の使用開始時期

◆ 「社会保険料の計算」に対する使用開始時期 ◆

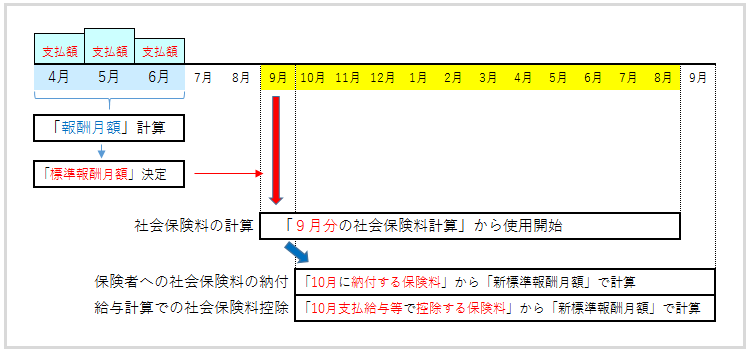

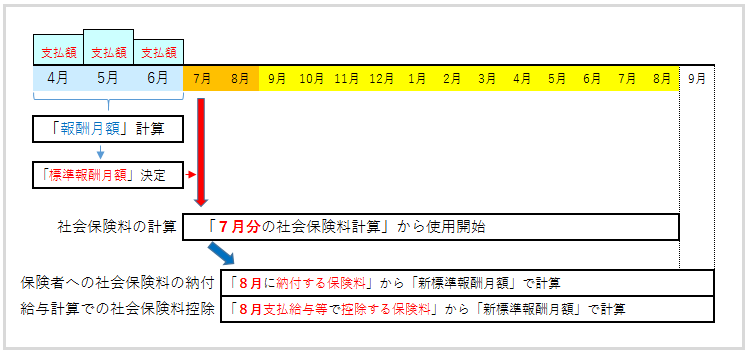

『「定時決定」により決定された「新しい標準報酬月額」』は、

| 「9月分の社会保険料」を計算する時から使用開始することとなります。 |

◆ 「社会保険料の納付月」との関係での使用開始時期 ◆

「9月分の社会保険料」の会社から保険者への納付は、

| 10月末までに会社から保険者に納付されることになるため、 |

![]() 「社会保険料の納付」との関係で考えると、

「社会保険料の納付」との関係で考えると、

|

「新しい標準報酬月額」は、 『 10月に保険者に納付される「社会保険料」』の計算から使用開始されることになります。 |

◆ 「社会保険料の徴収月」との関係での使用開始時期 ◆

従業員・役員個人が負担する「9月分の社会保険料」は、

|

10月に支払われる給与・役員報酬から会社が徴収することとなるため、 (10月に支払われる給与計算時に会社が控除することとなるため、) |

![]() 「社会保険料の徴収」との関係で考えると、

「社会保険料の徴収」との関係で考えると、

|

「新しい標準報酬月額」は、 『 10月に支払われる給与・役員報酬から控除する「社会保険料」』の計算から使用開始されることになります。 |

Ⅳ:定時決定で決定された「標準報酬月額」の有効時期

![]() 「定時決定」は、

「定時決定」は、

・ 社会保険料に係る会社及び保険者の事務処理の便宜を考慮した上で、

・「標準報酬月額」が「実際の給与・役員報酬支給額」から大きく乖離してしまうことを調整するために、

1年に1回行われるものであるため、

『「定時決定」によって決定された「標準報酬月額」』は、

| 原則、1年間使用し続けられるものとなります。 |

![]() すなわち、『「定時決定」で決定された「標準報酬月額」』は、

すなわち、『「定時決定」で決定された「標準報酬月額」』は、

|

定時決定以後に「随時改定」がなされない限り、 「当年度の9月分の社会保険料の計算」から「翌年度の8月分の社会保険料の計算」まで使用され続けることになります。 |

◆ 「定時決定」と「随時改定」との関係 ◆

![]() 『「定時決定」で決定された「標準報酬月額」の有効期限 』は、原則上記のようなものとなりますが、

『「定時決定」で決定された「標準報酬月額」の有効期限 』は、原則上記のようなものとなりますが、

![]() 『「定時決定」で決定された「標準報酬月額」』は、

『「定時決定」で決定された「標準報酬月額」』は、

|

「定時決定」がなされた後に「随時改定」がなされた場合※には、 その「随時改定」によって使用が終了します。 |

◆ 「定時決定の標準報酬月額」が『「随時改定」される要件 』 ◆

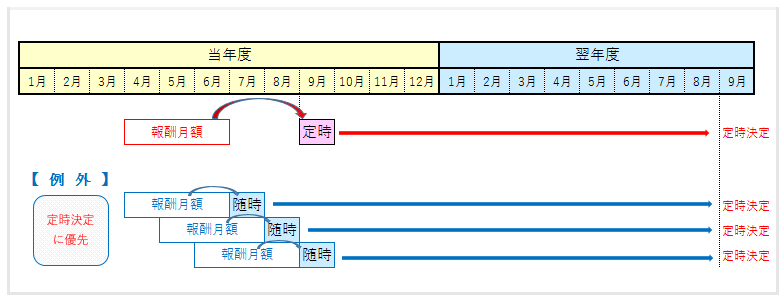

Ⅴ:「定時決定」の例外(適用除外)

![]() 「定時決定」は、7月1日時点で会社に在籍する従業員・役員の「標準報酬月額」を一斉に見直し決定する手続であるため、

「定時決定」は、7月1日時点で会社に在籍する従業員・役員の「標準報酬月額」を一斉に見直し決定する手続であるため、

| 原則、『 7月1日以前に決定されていた「標準報酬月額」』は、一斉に見直し決定されることになりますが、 |

定時決定の適用除外 1

|

・「7月を改定月として随時改定が行われる従業員・役員」 |

定時決定の適用除外 2

|

また、『 6月1日以降に「入社した従業員」「就任した役員」』につきましても、 |

【 適用除外1:「7月~9月に随時改定が行われた場合」の適用除外 】

【 適用除外2:「6月入社・就任の場合」の適用除外 】

![]() 以下におきましては、『 この「定時決定」の適用除外となるもの内容 』をご紹介させて頂きます。

以下におきましては、『 この「定時決定」の適用除外となるもの内容 』をご紹介させて頂きます。

1、適用除外1( 「7月~9月に随時改定が行われた場合」の適用除外 )

1)7月を改定月とする「随時改定」が行われた場合

|

「随時改定の要件」をすべて充たしている場合には、

「7月を改定月」とした「随時改定」が行われますが、 |

当該『「随時改定」で改定された「標準報酬月額」』は、

|

|

![]() このように、

このように、

|

「7月に改定された標準報酬月額」が、

「定時決定」の適用対象外となる「標準報酬月額」となります。 |

◆ 「7月随時改定」の場合における『「被保険者報酬月額算定基礎届」への記入 』 ◆

![]() 上記でご紹介させて頂きましたように、

上記でご紹介させて頂きましたように、

|

『「7月を改定月とする随時改定」が行われる「被保険者」』につきましては、 『「定時決定」の適用対象外者 』となることから、 |

![]() 「定時決定」で保険者に提出する「被保険者報酬月額算定基礎届」には、以下のような「特殊な記載」を行うことになります。

「定時決定」で保険者に提出する「被保険者報酬月額算定基礎届」には、以下のような「特殊な記載」を行うことになります。

|

当該「(7月随時改定の対象となる)被保険者」につきましては、

|

◆ 『「定時決定」の「報酬月額」』と『「7月随時改定」の「報酬月額」』につきまして ◆

◆ 参考:「7月随時改定」で改定された「標準報酬月額」の使用開始時期 ◆

2)8月を改定月とする「随時改定」が行われた場合

|

「随時改定の要件」をすべて充たしている場合には、

「8月を改定月」とした「随時改定」が行われますが、 |

当該『「随時改定」で改定された「標準報酬月額」』は、

|

|

![]() このように、

このように、

|

「8月に改定された標準報酬月額」が、

「定時決定」の適用対象外となる「標準報酬月額」となります。 |

◆ 「8月随時改定」の場合における『「被保険者報酬月額算定基礎届」への記入 』 ◆

![]() 上記でご紹介させて頂きましたように、

上記でご紹介させて頂きましたように、

|

『「8月を改定月とする随時改定」が行われる「被保険者」』につきましては、 『「定時決定」の適用対象外者 』となることから、 |

![]() 「定時決定」で保険者に提出する「被保険者報酬月額算定基礎届」には、以下のような「特殊な記載」を行うことになります。

「定時決定」で保険者に提出する「被保険者報酬月額算定基礎届」には、以下のような「特殊な記載」を行うことになります。

|

当該「(8月随時改定の対象となる予定の)被保険者」につきましては、

|

◆ 『「定時決定」の「報酬月額」』と『「8月随時改定」の「報酬月額」』につきまして ◆

◆ 参考:『「8月随時改定」で改定された「標準報酬月額」』の使用開始時期 ◆

3)9月を改定月とする「随時改定」が行われた場合

|

「随時改定の要件」をすべて充たしている場合には、

「9月を改定月」とした「随時改定」が行われますが、 |

当該『「随時改定」で改定された「標準報酬月額」』は、

|

|

![]() このように、

このように、

|

「9月に改定された標準報酬月額」が、

「定時決定」の適用対象外となる「標準報酬月額」となります。 |

◆ 「9月随時改定」の場合における『「被保険者報酬月額算定基礎届」への記入 』 ◆

![]() 上記でご紹介させて頂きましたように、

上記でご紹介させて頂きましたように、

|

『「9月を改定月とする随時改定」が行われる「被保険者」』につきましては、 『「定時決定」の適用対象外者 』となることから、 |

![]() 「定時決定」で保険者に提出する「被保険者報酬月額算定基礎届」には、以下のような「特殊な記載」を行うことになります。

「定時決定」で保険者に提出する「被保険者報酬月額算定基礎届」には、以下のような「特殊な記載」を行うことになります。

|

当該「(9月随時改定の対象となる予定の)被保険者」につきましては、

|

◆ 『「定時決定」の「報酬月額」』と『「9月随時改定」の「報酬月額」』につきまして ◆

◆ 参考:『「9月随時改定」で改定された「標準報酬月額」』の使用開始時期 ◆

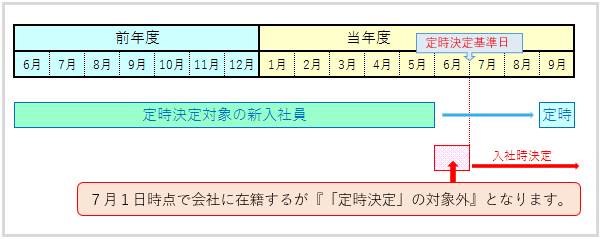

2、適用除外2( 6月1日以降の新入社員・新任役員 )

![]() 「定時決定」は、

「定時決定」は、

| 原則7月1日時点(定時決定の基準日)で会社に在籍する「社会保険の被保険者(従業員・役員)」を対象として行われるものであるため、 |

本来ならば、

| 「6月1日~6月30日に入社・就任した新入社員・新任役員」も『 その保険年度の「定時決定」』の適用を受けることとなりますが、 |

![]() 上記「6月1日~6月30日に入社・就任した従業員・役員」に対しては、

上記「6月1日~6月30日に入社・就任した従業員・役員」に対しては、

|

・『「入社・就任」から「定時決定の基準日(7月1日)」までの間 』に給与や役員報酬の支払がなされないことが想定されるため、 (『 定時決定の「月額報酬」算定対象期間 となる「6月」』には給与や役員報酬の支払がなされないことが想定されるため、) |

![]() 「標準報酬月額の定時決定」では、例外的に、

「標準報酬月額の定時決定」では、例外的に、

|

「その保険年度の6月1日~6月30日に入社・就任した新入社員・新任役員」は、 『「定時決定」の適用を行わない「定時決定の適用外者」』として取り扱われることになります。 |

なお、

|

『 その保険年度の6月に入社・就任した従業員・役員に対して決定された「入社時決定の標準報酬月額」』は、 「翌保険年度の8月分の社会保険料計算(翌保険年度の「定時決定」)」まで使用し続けられることになります。 |

税理士事務所・会計事務所からのPOINT

ここでは、『「標準報酬月額」の「定時決定の内容」』をご紹介させて頂いております。

「定時決定」につきまして

「定時決定」は、社会保険料の算定基礎となる「標準報酬月額」を決定する重要な手続きとなることから、

・定時決定に係る事務手続

・定時決定で決定された標準報酬月額の使用開始時期、有効期間につきましては、ご理解頂くことが必要となります。

![]() なお、標準報酬月額の使用開始時期につきましては、

なお、標準報酬月額の使用開始時期につきましては、

・「9月分の社会保険料」の計算から使用されますが、

・『「社会保険料の納付月」との関係 』『 給与・役員報酬から控除する社会保険料の計算月」との関係 』では、

1ヶ月遅れの「10月に納付される社会保険料」「10月に支払われる給与計算で控除される社会保険料」

から使用されることとなりますので、

この点、ご留意が必要となると考えます。

『「定時決定」の適用除外となるもの 』につきまして

上記のⅤでご紹介させて頂いておりますものにつきましては、「定時決定」が適用されないものとなりますので、

上記Ⅴでご紹介させて頂いております場合に該当する従業員・役員がいらっしゃいましたら、

・「例外となる理由」等をご理解頂いた上で、

・「被保険者報酬月額算定基礎届」への適切な記載を行って頂ますようお願い致します。

「報酬月額」の算定方法について

『「定時決定」における「報酬月額」の算定方法 』につきましては、別途『 定時決定における「報酬月額」の算定方法 』で詳しくご紹介させて頂いておりますので、『「定時決定」における「報酬月額」の算定方法 』をご確認頂く場合には、当該リンクページを一読して頂きますようお願い致します。