ここでは、『「標準報酬月額」の「随時改定」』の内容を、以下の項目に従い、ご紹介させて頂きます。

▶ なお、『「標準報酬月額」の基礎的事項 』につきましては、『 標準報酬月額 』というページを御覧下さい。

Ⅰ:「標準報酬月額」の随時改定の必要性

◆ 「社会保険料の計算」における「標準報酬月額の利用」 ◆

毎月の給与計算で従業員等に対して支給される「給与支給額」等につきましては、

|

・ 勤怠時間により変動する「法定手当(時間外労働手当、深夜労働手当、法定休日労働手当)」が支給されたり、

・「精皆勤手当」「能率手当」「宿直・日直手当」等の臨時的な「任意手当」が支給されたりすることから、

毎月変動することが予想されますが、

|

このように毎月変動する「給与支給額」等に基づいて「社会保険料の計算」を行うことは、

|

従業員・役員から社会保険料の徴収計算を行う会社にとっても、 従業員・役員から社会保険料の徴収計算を行う会社にとっても、

会社から社会保険料の徴収計算を行う保険者にとっても、

その計算・徴収に係る事務処理が煩雑になります。

|

このため、「社会保険料の計算」におきましては、

このため、「社会保険料の計算」におきましては、

|

毎月変動することが予想される「実際の給与支給額」等を算定基礎として計算するのではなく、

事前に決定された、固定的な「標準報酬月額」を算定基礎として計算することとしています。

|

◆ 「標準報酬月額の随時改定」の必要性 ◆

「標準報酬月額制度」につきましては、

|

上記でご紹介させて頂きましたように、

被保険者や会社から社会保険料を徴収する会社や保険者の事務処理の簡便化を図ったものであることから、

「標準報酬月額」が頻繁に改定されてしまっては「標準報酬月額制度」を設けた目的を損なうものとなります。

|

このため、「標準報酬月額制度」におきましては、

|

原則、

1年に1度だけ「定時決定」という手続により、 1年に1度だけ「定時決定」という手続により、

7月1日時点で会社に在籍する全被保険者を対象として「標準報酬月額」を見直し決定することとし、

その後は、『「定時決定」により決定された「標準報酬月額」』を1年間使用し続けることとしています。

( 「標準報酬月額」の定時決定制度 )

|

ただし他方におきまして、

|

『 会社から従業員・役員に支払われる「給与・役員報酬支給額」』は、

「昇給・降給」等を伴い「実際の給与・役員報酬支給額」が大きく増減する場合が想定され、

このような場合であっても「標準報酬月額」が変更されなければ、

「会社や従業員・役員が負担しなければならない社会保険料」が「給与・役員報酬の支給実態に合わない標準報酬月額」に基づいて計算され続けることになり、社会保険料の負担に不公平が生じてしまいます。

|

このため、「標準報酬月額制度」におきましては、

|

・「昇給・降給」等を伴い「給与・役員報酬支給額」が大きく増減し、

・ かつ「増減後の給与・役員報酬の支給水準」が継続すると見込まれるような「一定の条件」を満たす場合には、

『「定時決定」等で決定された「標準報酬月額」』を『「実際の給与・役員報酬支給額」の変更 』に合わせるよう個別的に変更する(改定する)こととしており、

|

| この『「標準報酬月額」の個別的・臨時的な改定 』のことを「標準報酬月額の随時改定」といいます。 |

Ⅱ:「随時改定」がなされるための要件

1、「随時改定」がなされるための3要件

「随時改定」につきましては、

|

上記Ⅰでご紹介させて頂きましたように、

・昇給・降給等により「給与・役員報酬の支給額」が大きく増減し、

・かつ、その増減がその後も継続すると見込まれるような場合に限って行うこととするため、

|

「制度上」におきましては、

|

・「随時改定」を行うための「3つの要件」を定め、

・「随時改定」を行うためには、以下「3つの要件」を全て満たすことが必要であると規定しております。

|

◆ 第1要件 ◆

「随時改定」が行われるためには、

| 『「固定的賃金(固定的要素)」に変動がある 』ことが要件となります。 |

◆ 第2要件 ◆

「随時改定」が行われるためには、

|

「固定的賃金(固定的要素)」が増加しているようなケースでは

『「変動月」「変動月の翌月」「変動月の翌々月」の3か月間に支払われた「報酬月額」に基づいて平均計算された「(平均)報酬月額」』により決定される「標準報酬月額」が、

「これまでの標準報酬月額(従前の標準報酬月額)」よりも2等級以上上昇することが必要であるとし、

「固定的賃金(固定的要素)」が減少しているようなケースでは

『「変動月」「変動月の翌月」「変動月の翌々月」の3か月間に支払われた「報酬月額」に基づいて平均計算された「(平均)報酬月額」』により決定される「標準報酬月額」が、

「これまでの標準報酬月額(従前の標準報酬月額)」よりも2等級以上下落することが必要であるとしています。

|

◆ 第3要件 ◆

「随時改定」が行われるためには、

|

「被保険者」が「役員」「正社員(フルタイム従業員)」「パート社員等の短時間就労者」である場合には

「変動月、変動月の翌月、変動月の翌々月に支払われた報酬月額の計算対象期間」における

「支払基礎日数」がすべて17日以上あることが必要であるとし、

「「被保険者」が「(特定適用事業所等に勤務する)短時間労働者」である場合には

「変動月、変動月の翌月、変動月の翌々月に支払われた報酬月額の計算対象期間」における

「支払基礎日数」がすべて11日以上あることが必要であるとしています。

|

第1要件 :『「固定的賃金(固定的要素)」の変動 』につきまして

1)「第1要件」が設けられている理由

「随時改定」は、

|

上記Ⅰでご紹介させて頂きましたように、

「給与・役員報酬支給額」が継続的に増加又は減少すると見込まれるような場合に限って行われることが前提となりますが、

|

この点、

|

「給与・役員報酬支給額」のうちの「変動的賃金(変動的要素)」部分につきましては、

月によって増加したり、減少したりすることが想定されるため、

仮に「給与等支給額」が大幅に増減しているようなケースであっても、

その増減が単に『「変動的賃金(変動的要素)」の変動 』のみを要因としているような場合には、

その増減は『 継続的な「給与・役員報酬支給額」の増減 』とはならないことが想定されます。

|

このため、制度上では、

|

「随時改定」を行うためには、

『「給与・役員報酬支給額の大幅な変動」の要因 』に、

『「固定的賃金(固定的要素)」の変動を伴うこと 』が必要であるという「第1要件」を設けることで、

|

| 「随時改定」が継続的に給与・役員報酬支給額が増加又は減少すると見込まれる場合に限って行われることを担保しています。 |

以上のことから、制度上「随時改定」が行われるためには、

|

「第1要件」として、

『「固定的賃金(固定的要素)」に変動がある 』ことを要求しております。

|

2)「第1要件」の留意点

◆ ①『「固定的賃金(固定的要素)」の変動 』とは ◆

「固定的賃金(固定的要素)」とは、

|

「給与・役員報酬の支給額」のうち『「支給額」が予め決まっているもの 』や

「給与・役員報酬の支給額」のうち『 予め決まっている「支給単価」や「支給率」等から計算される部分 』のことをいい

|

具体的には、

|

「役員報酬」「基本給」「固定手当(支給額が固定されている手当)」や

「変動手当(支給額が変動する手当)」のうちの

『「固定的な計算基礎額や計算基礎率(固定的な支給単価や支給率)」に基づいて計算される部分 』

などのことをいいます。

|

また『「固定的賃金(固定的要素)」の変動 』とは、

|

上記の『「役員報酬」「基本給」「固定手当」の支給額 』が変動することや

上記の「変動手当」のうちの「固定的な計算基礎額や計算基礎率(固定的な支給単価や支給率)」が変動すること

などをいい、

|

具体的には、以下のものが『「固定的賃金(固定的要素)」部分の変動 』に該当します。

|

《 「基本給」等の変更 》※1

・役員報酬の場合:「役員報酬」の変更

・月給、週給制等が採用されている給与の場合:「昇給(ベースアップ)」「降給(ベースダウン)」

・日給制、時給制等が採用されている給与の場合:「日給や時給等の計算基礎単価」である「日当」や「時間単価」の変更

・歩合給制等が採用されている給与の場合:「請負給や歩合給等の計算基礎単価」である「単価」や「歩合率」の変更

《 「手当」の変更 》

・「家族手当」「通勤手当」「住宅手当」「役付手当」「勤務地手当」などの

「固定手当(支給額が固定されている手当)」の追加、支給額の変更※2

・「変動手当(支給額が変動する手当)」の新設、廃止※3

・「変動手当(支給額が変動する手当)」の「計算基礎となる賃率・賃金単価」の変更※4

《 その他 》

・ 給与支給形態の変更(日給から月給への変更等)

・「一時帰休などの会社都合」による「休業手当」の支給※5

・「厚生労働省告示による現物給与価額」の改定※6

( 参考書類 )

・「算定基礎届の記入・提出ガイドブック」

・「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集 (日本年金機構HP掲載)」

|

◆ ※1:「基本給」等の変更につきまして ◆

① 「月給制」「週給制」等が採用されている場合

「月給制」「週給制」等が採用されている場合に、

|

・「昇給(ベースアップ)」「降給(ベースダウン)」などが行われた場合には、

当該「昇給・降給」は『 固定的に定められている「基本給」自体の変更 』となるため『「固定的賃金」の変動 』となります。

|

また、

|

・「基本給等の支給額」自体に増減はないが、

・『「基本給」等の計算基礎である「所定労働時間」等 』が変更されたような場合には、

当該変更は『 実質的な「昇給」「降給」となる 』ことから『「固定的賃金」の変動 』となります。

(「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集 〈 随時改定について 問1-3 〉」)

|

他方、「月給制」「週給制」等が採用されている場合に、

|

・「欠勤、遅刻、早退等」があったことにより「基本給」が減額されたような場合につきましては、

(「月給日給制・週給日給制の下で「欠勤等控除」による減額がなされたような場合につきましては、)

当該「欠勤等控除」は「変動的な要因」に基づく減額であり、

『 固定的に定められている「基本給」自体の減額 』には該当しないため『「固定的賃金」の変動 』とはなりません。

|

また、

|

・「減給制裁」などが行われたことにより「基本給」が減額されたような場合につきましても、

当該「減額制裁」は「変動的な要因」に基づく減額であり、

『 固定的に定められている「基本給」自体の減額 』には該当しないため『「固定的賃金」の変動 』とはなりません。

(「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集 〈 随時改定について 問11 〉」)

|

② 「日給制」「時給制」等が採用されている場合

「日給制」「時給制」等が採用されている場合に、

|

「日当や時間単価」などが変更されたことにより「日給や時給の支給総額」が増減したような場合には、

『「固定的な要因」による「給与等支給額」の増減 』に該当することから『「固定的賃金」の変動 』となりますが、

「労働日数や労働時間」などが変動したことにより「日給や時給の支給総額」が増減したような場合には、

『「固定的な要因」による「給与等支給額」の増減 』には該当しないため『「固定的賃金」の変動 』とはなりません。

(『「変動的な要因」による「給与等支給額」の増減 』に該当するため『「固定的賃金」の変動 』とはなりません。)

|

◆ ※2:「固定手当(支給額が固定されている手当)」の追加、支給額の変更 ◆

「固定手当」とは、

|

・「その支給額が固定的に規定されている手当」をいい、

・具体的には「家族手当」「通勤手当」「住宅手当」「役付手当」「勤務地手当」などのことをいいますが、

|

|

「固定手当」はそれ自体が「固定的賃金」となるため、

・「固定手当」が新たに支給されたり、支給されなくなった場合は『「固定的賃金」の変動 』となり、

・「固定手当の支給額」が増額・減額された場合も『「固定的賃金」の変動 』となります。

|

◆ ※3-1:「変動手当(支給額が変動する手当)」の新設 ◆

なお、『「変動手当」の新設 』につきましては、

|

・『 その「変動手当」が「実際に支払われた月」』が「変動月」となるのではなく、

・『 その「変動手当」が「新設された月」』が「変動月」となります。

|

※ なお、この点につきましては『 第2要件の(2)②「変動月」とは 』でより詳しくご紹介させて頂いております。

◆ ※3-2:「変動手当(支給額が変動する手当)」の廃止 ◆

このため、

|

例えば『「超過勤務手当」などの変動手当 』が廃止された場合には、

当該『「超過勤務手当」の廃止」は「賃金体系の変更」に当たるため『「固定的賃金」の変動 』となります。

|

◆ ※4:「変動手当(支給額が変動する手当)」の「計算要素となる賃率・賃金単価」の変更 ◆

|

「変動手当(支給額が変動する手当)」であっても、

その手当のうちの『「固定的な計算基礎額や計算基礎率(固定的な支給単価や支給率)」に基づいて計算される部分 』は、

「固定的賃金」に該当するものとなるため、

『「支給単価や支給率」の変更 』よる『 当該「変動手当額」の増減 』は『「固定的賃金」の変動 』となります。

(「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集 〈 随時改定について 問2 〉」)

|

このため、

|

例えば『「法定時間外労働手当」の増減 』につき、

「法定時間外労働時間」が変動したことにより「法定時間外労働手当」が増減したような場合には、

『「変動的な要因」による「変動手当」の増減 』となることから『「固定的賃金」の変動 』とはなりませんが、

「賃金単価や賃率・割増賃率」が変更されたことにより「法定時間外労働手当」が増減したような場合には、

『「固定的な要因」による「変動手当」の増減 』となることから『「固定的賃金」の変動 』となります。

|

◆ ※5:「会社都合の一時帰休」による「休業手当」の支給につきまして ◆

「一時帰休などの会社都合による休業」が行われた場合に、

|

・「通常の給与等」に代わり「休業手当」が支給されたような場合には、

「給与等の支払者である会社」により『(固定的賃金を含む)給与等」の変更 』が行われたことになるため、

当該『「休業手当」の支給 』は『「固定的賃金」の変動 』となります。

(「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集 〈 一時帰休における標準報酬月額の決定・改定について 〉」)

|

また、「一時帰休などの会社都合による休業」が解消された場合に、

|

・「休業手当」に代わり「通常の給与等」が支給された場合も、

「給与等の支払者である会社」により『(固定的賃金を含む)給与等」の変更 』が行われたことになるため、

当該『「通常の給与等」の支給 』は『「固定的賃金」の変動 』となります。

(「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集 〈 一時帰休における標準報酬月額の決定・改定について 〉」)

|

◆ 参考:従業員等の「(自己都合による)休職」の場合の取扱い ◆

「私傷病などによる従業員等の都合」により欠勤等したため「減額された給与等」が支給されているような場合には、

|

当該「給与等支給額の減少」は、

・ 基本的には、上記※1でご紹介させて頂きましたような『「欠勤控除」を反映した「給与等支給額の減少」』であると考えられるため、

・『 固定的に定められている「基本給」自体の減額 』には該当せず『「固定的賃金」の変動 』とはなりません。

|

なお、自己都合の休職中に「休職手当(休職給)」が支給されているような場合につきましては、

下記『 第3要件の(2)⑤「(自己都合による)休職者」の「随時改定」における取扱 』を御覧下さい。

◆ ※6:「厚生労働省告示による現物給与価額」の改定 ◆

「社宅の貸与」や「食事の提供・補助」などの「現物給与」が支給されているような場合には、

|

当該「現物給与」につきましては、

・ 厚生労働省が公表する「全国現物給与価額一覧表」に基づいて、

・『「現物支給」に係る「1ヶ月の支給額」』を金銭評価して「報酬月額」に含めることが必要となりますが、

|

「随時改定」との関係では、

|

上記の『 厚生労働省が公表する「全国現物給与価額一覧表」』が改定された場合には、

「この改定」は『「現物給与の固定的な計算基礎単価」の変更 』に該当し『「固定的賃金」の変動 』となりますので、

この点につきましてはご留意頂ますようお願い致します。

(「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集 〈 随時改定について 問12 〉」)

|

※ なお、「全国現物給与価額一覧表」は基本的に「毎年4月分の現物給与の評価」から改定されます。

◆ ②「変動的賃金(非固定的賃金)」とは ◆

「変動的賃金(非固定的賃金)」とは、

|

「残業手当」「能率手当」「日直手当」「休日勤務手当」「精勤手当」などの「変動手当」のうち、

『「変動的な計算基礎項目(労働時間、労働日数、成果・達成度など)」に基づいて計算される部分 』のことをいい、

|

この『「変動的賃金(非固定的賃金)」の変動 』につきましては、

| 『「固定的賃金」の変動 』として取扱うことは不要となります。 |

なお、上記の脚注3-1、3-2、4でもご紹介させて頂きましたように、

|

・「変動手当」が新設・廃止されたような場合や

・「変動手当」のうちの『 予め定められた「支給額や支給率」』が変更されたような場合には、

「その事象」は『「固定的賃金」の変動 』として取扱うことが必要となりますので、この点につきましてはご注意下さい。

|

◆ 「変動手当」と「固定的賃金・変動的賃金」との関係 ◆

「変動手当」は、

|

予め決定されている「計算基礎項目(支給単価、支給率など)」と

給与計算の都度変動する「計算基礎項目(労働時間、労働日数、成果・達成度など)」から計算される手当となりますが、

|

この「変動手当」のうち、

|

・『「前者」部分から計算される支給額 』が『「随時改定」における「固定的賃金」』に該当し、

・『「後者」部分から計算される支給額 』が『「随時改定」における「変動的賃金(非固定的賃金)」』に該当します。

|

◆ ③『「固定的賃金」の変動幅 』につきまして ◆

「随時改定」が行われるためには、『「固定的賃金」の変動 』を伴うことが要件となりますが、

|

この『「固定的賃金」の変動幅 』につきましては、

・「特別の要件」は設定されていないため、

・「(極端なことをいえば)1円でも固定的賃金に変動がある場合」には、『「固定的賃金」の変動 』に該当することになります。

|

第2要件 :「標準報酬月額」の2等級以上の上昇・下落につきまして

1)「第2要件」が設けられている理由

「随時改定」は、

|

上記Ⅰでご紹介させて頂きましたように、

「その標準報酬月額」が変更されなければ「社会保険料の負担」に不公平が生じてしまうような「給与・役員報酬支給額の大きな増減」がある場合に限って行われることが前提となります。

|

このため、制度上では、

|

まず、「社会保険料負担」に不公平が生じるような『「給与・役員報酬支給額(報酬月額)」の大きな増減 』を、

『「随時改定」により変更される「標準報酬月額」』と『 従前の「標準報酬月額」』との間に2等級以上の差異が生じるような場合と定義した上で、

「随時改定」は、

『「随時改定」により変更される「標準報酬月額」』と『 従前の「標準報酬月額」』との間に2等級以上の差異が生じるような場合に限ってのみ行うこととするという「第2要件」を設け、

|

| 「随時改定」が『「給与・役員報酬支給額の大きな増減」がある場合に限ってのみ行われることを担保しています。 |

以上のことから、制度上「随時改定」が行われるためには、

|

「第2要件」として、

「固定的賃金(固定的要素)」が増加しているようなケースでは

『「変動月」「変動月の翌月」「変動月の翌々月」の3か月間に支払われた「報酬月額」に基づいて平均計算された「(平均)報酬月額」』により決定される「標準報酬月額」が、

「これまでの標準報酬月額(従前の標準報酬月額)」よりも2等級以上上昇することを要求し、

「固定的賃金(固定的要素)」が減少しているようなケースでは

『「変動月」「変動月の翌月」「変動月の翌々月」の3か月間に支払われた「報酬月額」に基づいて平均計算された「(平均)報酬月額」』により決定される「標準報酬月額」が、

「これまでの標準報酬月額(従前の標準報酬月額)」よりも2等級以上下落することを要求しています。

|

2)「第2要件」の留意点

◆ ①「最高等級」及び「最低等級」の場合の『「2等級以上の差異」の例外規定 』 ◆

「第2要件」におきましては、

|

上記1)でご紹介させて頂きましたように、

原則、『「随時改定」により変更される「標準報酬月額」』と『 従前の「標準報酬月額」』との間に「2等級以上の差異」が生じていることが要件とされますが、

|

「健康保険」や「厚生年金保険」の「最高等級」「最低等級」につきましては、

|

・「最高等級」には「上の等級」がない、「最低等級」には「下の等級」がないという理由から、

・ また「最高等級」及び「最低等級」は『 その等級に属する「(平均)報酬月額」の範囲が広い 』という理由から、

|

『「標準報酬月額」の上昇・下落 』に「最高等級」や「最低等級」を含むようなケースでは、

|

形式的には「1等級の差異」しか生じていないような『「標準報酬月額」の上昇・下落 』であっても、

実質的には「2等級以上の差異」が生じていると言えるようなケースも存在します。

|

このため、「制度上」におきましては、

|

『「固定的賃金」が増加 』しているようなケースでは、

・「標準報酬月額」が「1等級」から「2等級」に上がる場合(1等級の上昇)や、

・「標準報酬月額」が「最高等級の1つ前の等級」から「最高等級」に上がる場合(1等級の上昇)には、

「2等級以上の上昇要件」について以下のような「例外要件」を設け、

また『「固定的賃金」が減少 』しているようなケースでは、

・「標準報酬月額」が「2等級」から「1等級」に下がる場合(1等級の下落)や、

・「標準報酬月額」が「最高等等級」から「最高等級の1つ前の等級」に下がる場合(1等級の下落)には、

「2等級以上の下落要件」について以下のような「例外要件」を設けています。

|

なお、「最低等級」及び「最高等級」の場合の『「2等級以上の差異」の例外規定 』は、

|

「健康保険」及び「厚生年金保険」の「最低等級」「最高等級」ごとに別々に規定されているため、

『「健康保険」の例外規定 』には該当しない場合であっても、

『「厚生年金保険」の例外規定 』に該当する場合には「第2要件」を満たすこととなり、

『「厚生年金保険」の例外規定 』には該当しない場合であっても、

『「健康保険」の例外規定 』に該当する場合には「第2要件」を満たすこととなになりますのでこの点ご注意下さい。

|

ⅰ)『「固定的賃金」の増加 』を伴う場合 ( 日本年金機構HP 「 随時改定(月額変更)」)

A:「健康保険」

① 『 従前の「(健康保険)等級」』が『「報酬月額:53,000円未満」の「1等級」』である場合

|

『「固定的賃金」の増加 』を伴い、

「等級」が『「報酬月額:63,000円以上」の「2等級」』となる場合には「随時改定」が行われます。

|

| 「固定的賃金」の増加前 |

|

「固定的賃金」の増加後 |

| 等級 |

報酬月額 |

報酬月額 |

等級 |

| 1等級 |

53,000円未満 |

63,000円以上 |

2等級 |

※ この場合「随時改定」により「標準報酬月額」は「2等級(68,000円)」に変更されます。

② 『 従前の「(健康保険)等級」』が「49等級」である場合

|

『「固定的賃金」の増加 』を伴い、

「等級」が『「報酬月額:1,415,000円以上」の「50等級」』となる場合には「随時改定」が行われます。

|

| 「固定的賃金」の増加前 |

|

「固定的賃金」の増加後 |

| 等級 |

報酬月額 |

報酬月額 |

等級 |

| 49等級 |

➖ |

1,415,000円以上 |

50等級 |

※ この場合「随時改定」により「標準報酬月額」は「50等級(1,390,000円)」に変更されます。

B:「厚生年金保険」

① 『 従前の「(厚生年金保険)等級」』が『「報酬月額:83,000円未満」の「1等級」』である場合

|

『「固定的賃金」の増加 』を伴い、

「等級」が『「報酬月額:93,000円以上」の「2等級」』となる場合には「随時改定」が行われます。

|

| 「固定的賃金」の増加前 |

|

「固定的賃金」の増加後 |

| 等級 |

報酬月額 |

報酬月額 |

等級 |

| 1等級 |

83,000円未満 |

93,000円以上 |

2等級 |

※ この場合「随時改定」により「標準報酬月額」は「2等級(98,000円)」に変更されます。

② 『 従前の「(厚生年金保険)等級」』が「31等級」である場合

|

『「固定的賃金」の増加 』を伴い、

「等級」が『「報酬月額:665,000円以上」の「32等級」』となる場合には「随時改定」が行われます。

|

| 「固定的賃金」の増加前 |

|

「固定的賃金」の増加後 |

| 等級 |

報酬月額 |

報酬月額 |

等級 |

| 31等級 |

➖ |

665,000円以上 |

32等級 |

※ この場合「随時改定」により「標準報酬月額」は「32等級(650,000円)」に変更されます。

ⅱ)『「固定的賃金」の減少 』を伴う場合

A:「健康保険」

① 『 従前の「(健康保険)等級」』が「2等級」である場合

|

『「固定的賃金」の減少 』を伴い、

「等級」が『「報酬月額:53,000円未満」の「1等級」』となる場合には「随時改定」が行われます。

|

| 「固定的賃金」の減少前 |

|

「固定的賃金」の減少後 |

| 等級 |

報酬月額 |

報酬月額 |

等級 |

| 2等級 |

➖ |

53,000円未満 |

1等級 |

※ この場合「随時改定」により「標準報酬月額」は「1等級(58,000円)」に変更されます。

② 『 従前の「(健康保険)等級」』が『「報酬月額:1,415,000円以上」の「50等級」』である場合

|

『「固定的賃金」の減少 』を伴い、

「等級」が「49等級」となる場合には「随時改定」が行われます。

|

| 「固定的賃金」の減少前 |

|

「固定的賃金」の減少後 |

| 等級 |

報酬月額 |

報酬月額 |

等級 |

| 50等級 |

1,415,000円以上 |

➖ |

49等級 |

※ この場合「随時改定」により「標準報酬月額」は「49等級(1,330,000円)」に変更されます。

B:「厚生年金保険」

① 『 従前の「(厚生年金保険)等級」』が「2等級」である場合

|

『「固定的賃金」の減少 』を伴い、

「等級」が『「報酬月額:83,000円未満」の「1等級」』となる場合には「随時改定」が行われます。

|

| 「固定的賃金」の減少前 |

|

「固定的賃金」の減少後 |

| 等級 |

報酬月額 |

報酬月額 |

等級 |

| 2等級 |

➖ |

83,000円未満 |

1等級 |

※ この場合「随時改定」により「標準報酬月額」は「1等級(88,000円)」に変更されます。

② 『 従前の「(厚生年金保険)等級」』が『「報酬月額:665,000円以上」の「32等級」』である場合

|

『「固定的賃金」の減少 』を伴い、

「等級」が「31等級」となる場合には「随時改定」が行われます。

|

| 「固定的賃金」の減少前 |

|

「固定的賃金」の減少後 |

| 等級 |

報酬月額 |

報酬月額 |

等級 |

| 32等級 |

665,000円以上 |

➖ |

31等級 |

※ この場合「随時改定」により「標準報酬月額」は「31等級(620,000円)」に変更されます。

◆ ②「変動月」とは ◆

第2要件にある「変動月」とは、

| 『「固定的賃金の変動」を反映した「給与・役員報酬支給額(報酬月額)」』が実際に支払われた「最初の月」をいい、 |

「変動月を含む3ヶ月間」とは、

| 「変動月」「変動月の翌月」「変動月の翌々月」の「継続した3ヶ月間」のことをいいます。 |

このため、『「随時改定」における「変動月」』を考える場合には、

| 『「固定的賃金の変動」を反映した「給与・役員報酬支給額(報酬月額)」の計算対象期間 』を考慮する必要はなく、 |

|

あくまで、『「固定的賃金の変動」を反映した「給与・役員報酬支給額(報酬月額)」が何月に実際に支払われているのか? 』を把握し、

「その支払月」を「変動月」として把握することが必要となります。

(「変動月」は「支払ベース」で考えることが必要となります。)

|

◆ 例示によるご紹介 ◆

例示1

- 「11月分の給与(計算対象期間:11月11日~12月10日、支払日:12月25日)」から給与金額が変動し、

- 「12月分の給与(計算対象期間:12月11日~1月10日、支払日:1月25日)」及び

- 「1月分の給与(計算対象期間:1月11日~2月10日、支払日:2月25日)」も継続して給与金額が変動しているような場合におきましては、

|

『「固定的賃金の変動」を反映した「給与・役員報酬支給額(報酬月額)」』は12月25日に支払われているため、

・「 12月 」を「変動月」として、

・「 1月 」を「変動月の翌月」として、

・「 2月 」を「変動月の翌々月」として把握することになります。

|

例示2

- 「12月分の給与(計算対象期間:12月1日~12月31日、支払日:12月31日)」から給与金額が変動し、

- 「1月分の給与(計算対象期間:1月1日~1月31日、支払日:1月31日)」及び

- 「2月分の給与(計算対象期間:2月1日~2月28日、支払日:2月28日)」も継続して給与金額が変動しているような場合におきましては、

|

『「固定的賃金の変動」を反映した「給与・役員報酬支給額(報酬月額)」』は12月31日に支払われているため、

・「 12月 」を「変動月」として、

・「 1月 」を「変動月の翌月」として、

・「 2月 」を「変動月の翌々月」として把握することになります。

|

◆ 『「変動手当」が新設された場合 』の取扱い ◆

「変動月」は、上記でご紹介させて頂ましたように、

| 『「給与・役員報酬支給額」が支払われた月 』となりますが、 |

『「変動手当」が新設されたこと 』をもって『「固定的賃金」が変動している 』とするような場合には、

上記「第1要件」の『 2)①「固定的賃金(固定的要素)」部分の変動とは 』の「脚注3-1」でご紹介させて頂きましたように、

|

・『 その「変動手当」が「実際に支払われた月」』が「変動月」となるのではなく、

・『 その「変動手当」が「新設された月」』が「変動月」となるため、

|

「変動手当」が新設されたような場合には、

|

「変動月」「変動月の翌月」「変動月の翌々月」は、

『「変動手当が新設された月」 以降の3ヶ月間 』となり、

|

この3ヶ月間に当該「新設された変動手当」の支給実績がある場合には、

他方、この3ヶ月間に当該「新設された変動手当」の支給実績がない場合には、

◆ ③『「第2要件」の検討に必要となる要素 』につきまして ◆

「第2要件」につきましては、上記でご紹介させて頂きましたように、

|

『「変動月」「変動月の翌月」「変動月の翌々月」の3か月間に支払われた「報酬月額」に基づいて平均計算された「(平均)報酬月額」』により決定される「標準報酬月額」が、

「これまでの標準報酬月額(従前の標準報酬月額)」よりも2等級以上上昇する又は下落することが要件とされます。

|

このため、「第2要件」を検討するためには、

|

①「変動月」「変動月の翌月」「変動月の翌々月」の3か月間に支払われた「報酬月額」※1を適切に把握し、

② 上記①で把握された『 3か月間に支払われた「報酬月額」』から「(平均)報酬月額」を計算し※2、

③「社会保険料額表」等を使用して、「(平均)報酬月額」に対応する「(健康保険)標準報酬月額、(厚生年金保険)標準報酬月額」を把握し※3、

④「上記③で把握した(健康保険)標準報酬月額、(厚生年金保険)標準報酬月額」が「従前の(健康保険)標準報酬月額、(厚生年金保険)標準報酬月額」よりも2等級以上上昇又は下落しているか?を判断することが必要となります※4。

|

なお、上記①②につきましては、

|

『「報酬月額」に含めるべき「給与・役員報酬支給額の範囲」』などもう少し詳細なご紹介が必要となりますので、

別途『 随時改定における「(平均)報酬月額」の算定方法 』というページにおいて、

より詳細なご紹介をさせて頂いておりますので、必要がある場合には当該リンクページをご覧頂きますようお願い致します。

|

◆ ※1:「変動月」「その翌月」「その翌々月」に支払われた「報酬月額」 ◆

「変動月」「変動月の翌月」「変動月の翌々月」に支払われた「報酬月額(給与・役員報酬支給額)」は、

| 『「その計算対象期間」が「変動月、変動月の翌月、変動月の翌々月である報酬月額」』を用いて計算するのではなく、 |

| 『「その支払」が「変動月、変動月の翌月、変動月の翌々月になされた報酬月額」』を用いて計算することが必要となります。 |

例示1

- 「11月分の給与(計算対象期間:11月11日~12月10日、支払日:12月25日)」から給与金額が変動し、

- 「12月分の給与(計算対象期間:12月11日~1月10日、支払日:1月25日)」及び

- 「1月分の給与(計算対象期間:1月11日~2月10日、支払日:2月25日)」も継続して給与金額が変動しているような場合におきましては、

|

・『 12月25日に支払われた給与(11月分の給与)』が『「変動月の報酬月額」である「12月の報酬月額」』となり、

・『 1月25日に支払われた給与(12月分の給与)』が『「変動月翌月の報酬月額」である「1月の報酬月額」』となり、

・『 2月25日に支払われた給与(1月分の給与)』が『「変動月翌々月の報酬月額」である「2月の報酬月額」』となります。

|

例示2

- 「12月分の給与(計算対象期間:12月1日~12月31日、支払日:12月31日)」から給与金額が変動し、

- 「1月分の給与(計算対象期間:1月1日~1月31日、支払日:1月31日)」及び

- 「2月分の給与(計算対象期間:2月1日~2月28日、支払日:2月28日)」も継続して給与金額が変動しているような場合におきましては、

|

・『 12月31日に支払われた給与(12月分の給与)』が『「変動月の報酬月額」である「12月の報酬月額」』となり、

・『 1月31日に支払われた給与(1月分の給与)』が『「変動月翌月の報酬月額」である「1月の報酬月額」』となり、

・『 2月28日に支払われた給与(2月分の給与)』が『「変動月翌々月の報酬月額」である「2月の報酬月額」』となります。

|

◆ ※2:『「報酬月額」の平均計算 』につきまして ◆

「随時改定」の「第2要件」では、

|

・「固定的賃金」が2等級以上増加しているか・減少しているか?を検討するのではなく、

・『「(平均)報酬月額」に対応する「標準報酬月額」』が2等級以上上昇しているか・下落しているか?を検討することが必要となるため、

|

この「標準報酬月額」の決定前提となる『「(平均)報酬月額」の計算 』では、

|

変動月~変動月翌々月の「固定的賃金」を3ヶ月平均するのではなく、

変動月~変動月翌々月の『「固定的賃金」に「変動的賃金」も加味した「報酬月額(給与・役員報酬支給額)」全体 』を3ヶ月平均することが必要となりますので、

この点につきましてはお間違えのないよう十分ご注意下さい。

|

◆ ※3:「(平均)報酬月額」から「標準報酬月額」を算定する方法 ◆

「(平均)報酬月額」から「標準報酬月額」を算定するためには、

| 「社会保険料額表(健康保険・厚生年金保険の保険料額表)」を利用して算定することが必要となりますが、 |

この「社会保険料額表」を利用して「標準報酬月額」を算定する方法につきましては、

◆ ※4:「2等級以上の差異」要件 ◆

「随時改定」が行われるための「第2要件」につきましては、

| 基本的には「随時改定後の標準報酬月額」と「従前の標準報酬月額」との間に「2等級以上の差異」が生じることが必要となりますが、 |

「随時改定後の(健康保険・厚生年金保険の)標準報酬月額」又は「従前の(健康保険・厚生年金保険の)標準報酬月額」に、

「(健康保険・厚生年金保険の)最低等級」又は「(健康保険・厚生年金保険の)最高等級」が含まれているような場合には、

|

上記の2)①でご紹介させて頂きましたような「例外規定」が存在しますので、

この点につきましては、(繰り返しとなりますが)ご注意頂ますようお願い致します。

|

◆ ④『「固定的賃金」の変動方向 』と『「標準報酬月額」の差異方向 』の一致必要性 ◆

「随時改定」が行われるためには、

すなわち、

|

「第1要件」において「固定的賃金」が増加しているようなケースにおきましては、

「第2要件」では、

『 随時改定後の「標準報酬月額」』が『 従前の「標準報酬月額」』よりも2等級以上上昇していることが必要となり、

「第1要件」において「固定的賃金」が減少しているようなケースにおきましては、

「第2要件」では、

『 随時改定後の「標準報酬月額」』が『 従前の「標準報酬月額」』よりも2等級以上下落していることが必要となります。

|

このため、

|

「第1要件」において「固定的賃金」が増加しているようなケースであっても、

(『「固定的賃金」の増加 』以上に『「変動的賃金」が減少している 』などの理由で、)

『 随時改定後の「標準報酬月額」』が『 従前の「標準報酬月額」』よりも2等級以上下落しているような場合には、

「第2要件」を満たしたことにはならず「随時改定」は行われません。

また、「第1要件」において「固定的賃金」が減少しているようなケースであっても、

(『「固定的賃金」の減少 』以上に『「変動的賃金」が増加している 』などの理由で、)

『 随時改定後の「標準報酬月額」』が『 従前の「標準報酬月額」』よりも2等級以上上昇しているような場合には、

「第2要件」を満たしたことにはならず「随時改定」は行われません。

|

◆ 「変動月から3ヶ月以内」に再度「固定的賃金」の変動がある場合の取扱い ◆

『「固定的賃金」の変動 』があり、「その変動月から変動月翌々月」の間に再度『「固定的賃金」の変動 』があるような場合には、

◆ 同一月に複数の『「固定的賃金」の変動要因 』が存在する場合の取扱い ◆

同一月に複数の『「固定的賃金」の変動要因 』が発生しているような場合には、

◆ 同一月に複数の『「変動手当」の新設・廃止 』があるような場合の取扱い ◆

同一月に『「変動手当」の廃止 』と『「変動手当」の新設 』とが同時に発生しているような場合には、

|

『「変動手当」の廃止・新設に伴う「固定的賃金」の増減 』と『「給与等支給額」の増減 』の関連が明確に確認できないため、

このような場合には『「固定的賃金」の方向性 』は判断せず、

・結果的に『 3ヶ月平均の「報酬月額」』が増加している場合には「増額改定」の対象として取扱うことになり、

・結果的に『 3ヶ月平均の「報酬月額」』が減少している場合には「減額改定」の対象として取扱うことになります。

(「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集 〈 随時改定について 問5 〉」)

|

第3要件 :『 3ヶ月間の「支払基礎日数」の要件 』につきまして

1)「第3要件」が設けられている理由

『「(平均)報酬月額」の計算 』にあたっては、

| 『「固定的賃金」の変動 』を適切に反映した「報酬月額(給与・役員報酬支給額)」に基づいて計算することが必要となりますが、 |

この『「固定的賃金の変動」を適切に反映した「報酬月額(給与・役員報酬支給額)」』を把握するためには、

| 通常の状況下で支給されている「給与・役員報酬」のみを把握することが前提となります。 |

このため、制度上におきましては、

|

「支払基礎日数」という概念を定義した上で、

『 変動月・変動月の翌月・変動月の翌々月の「支払基礎日数」』に「最低日数要件」を課した「第3要件」を設け、

|

|

・『「出勤日数」が著しく低い場合 』や『「欠勤」が著しく多い場合 』など通常ではない状況の下で

「随時改定」が行われることを排除し、

・ 通常の状況下でのみ「随時改定」が行われることを担保しています。

|

なお、「1ヶ月の間に出勤・労働することが予定されている日数」につきましては、

|

・その従業員等が「一般的な要件の下で「社会保険の被保険者」となっている者」であるのか?

・その従業員が「特殊な要件の下で「社会保険の被保険者」となっている者」であるのか?

により違いがあることから、

|

この「最低支払基礎日数の要件」につきましては、

|

・その被保険者が「役員、正社員、短時間就労者」である場合と

・その被保険者が「特定適用事務所に勤務する短時間労働者」である場合とに分けて別々に設定しています。

|

以上のことから、制度上「随時改定」が行われるためには、

|

「第3要件」として、

「被保険者」が「役員」「正社員(フルタイム従業員)」「パート社員等の短時間就労者」である場合には

「変動月、変動月の翌月、変動月の翌々月に支払われた報酬月額の計算対象期間」における

「支払基礎日数」がすべて17日以上あることを要求し、

「「被保険者」が「(特定適用事業所等に勤務する)短時間労働者」である場合には

「変動月、変動月の翌月、変動月の翌々月に支払われた報酬月額の計算対象期間」における

「支払基礎日数」がすべて11日以上あることを要求しています。

|

2)「第3要件」の留意点

◆ ①「支払基礎日数」の意義 ◆

「支払基礎日数」とは、

| 「その月に支払われた報酬月額(給与・役員報酬支給額)」の「計算・支給対象となった日数」のことをいいますが、 |

当該「支払基礎日数」は、

|

「その月に支払われた報酬月額」が、

『「他の月に支払われた報酬月額」に比べて低い金額となっていないか? 』を判定するために利用されるものであり、

|

『 その月の「支払基礎日数」』が「他の月の「支払基礎日数」に比べて少なくなっているような場合には、

|

「その月に支払われた報酬月額」は、

『「他の月に支払われた報酬月額」に比べて低い金額になっている 』と推定判定されることになります。

|

◆ ②「支払基礎日数」の「カウント対象となる期間」 ◆

|

要件2(2)③『「第2要件」の検討に必要となる要素 』の脚注※1でご紹介させて頂きましたように、

・「変動月の報酬月額」は「変動月に支払われた報酬月額(給与・役員報酬支給額)」をいい、

・「変動月翌月の報酬月額」は「変動月翌月に支払われた報酬月額(給与・役員報酬支給額)」をいい、

・「変動月翌々月の報酬月額」は「変動月翌々月に支払われた報酬月額(給与・役員報酬支給額)」をいうため、

|

|

『「変動月の報酬月額」に係る「支払基礎日数」』は、

『「変動月に支払われた報酬月額」の計算対象期間 』を対象としてカウントすることになり、

『「変動月翌月の報酬月額」に係る「支払基礎日数」』は、

『「変動月翌月に支払われた報酬月額」の計算対象期間 』を対象としてカウントすることになり、

『「変動月翌々月の報酬月額」に係る「支払基礎日数」』は、

『「変動月翌々月に支払われた報酬月額」の計算対象期間 』を対象としてカウントすることになります。

|

◆ 『「支払基礎日数」のカウント期間 』の例示 ◆

例示1

- 「11月分の給与(計算対象期間:11月11日~12月10日、支払日:12月25日)」から給与金額が変動し、

- 「12月分の給与(計算対象期間:12月11日~1月10日、支払日:1月25日)」及び

- 「1月分の給与(計算対象期間:1月11日~2月10日、支払日:2月25日)」も継続して給与金額が変動しているような場合におきましては、

【 変動月、変動月翌月、変動月翌々月の「報酬」 】

・『 12月25日に支払われた給与(11月分の給与)』が『「変動月の報酬月額」である「12月の報酬月額」』となり、

・『 1月25日に支払われた給与(12月分の給与)』が『「変動月翌月の報酬月額」である「1月の報酬月額」』となり、

・『 2月25日に支払われた給与(1月分の給与)』が『「変動月翌々月の報酬月額」である「2月の報酬月額」』となりますが、 |

【 変動月報酬、変動月翌月報酬、変動月翌々月報酬の「支払基礎日数」 】

|

・『「12月の報酬月額」に係る「支払基礎日数」』は「11月11日~12月10日の期間」を対象としてカウントし、

・『「1月の報酬月額」に係る「支払基礎日数」』は「12月11日~1月10日の期間」を対象としてカウントし、

・『「2月の報酬月額」に係る「支払基礎日数」』は「1月11日~2月10日の期間」を対象としてカウントすることになります。

|

例示2

- 「12月分の給与(計算対象期間:12月1日~12月31日、支払日:12月31日)」から給与金額が変動し、

- 「1月分の給与(計算対象期間:1月1日~1月31日、支払日:1月31日)」及び

- 「2月分の給与(計算対象期間:2月1日~2月28日、支払日:2月28日)」も継続して給与金額が変動しているような場合におきましては、

【 変動月、変動月翌月、変動月翌々月の「報酬」 】

・『 12月31日に支払われた給与(12月分の給与)』が『「変動月報酬」である「12月の報酬」』となり、

・『 1月31日に支払われた給与(1月分の給与)』が『「変動月翌月の報酬」である「1月の報酬」』となり、

・『 2月28日に支払われた給与(2月分の給与)』が『「変動月翌々月の報酬」である「2月の報酬」』となりますが、 |

【 変動月報酬、変動月翌月報酬、変動月翌々月報酬の「支払基礎日数」 】

|

・『「12月の報酬」に係る「支払基礎日数」』は「12月1日~12月31日の期間」を対象としてカウントし、

・『「1月の報酬」に係る「支払基礎日数」』は「1月1日~1月31日の期間」を対象としてカウントし、

・『「2月の報酬」に係る「支払基礎日数」』は「2月1日~2月28日の期間」を対象としてカウントすることになります。

|

◆ ③「支払基礎日数」のカウント方法 ◆

『「支払基礎日数」のカウント方法 』につきましては、

日本年金機構が公表している「算定基礎届の記入・提出ガイドブック」に、

|

時給制・日給制の場合は、実際の出勤日数(有給休暇も含みます。)が支払基礎日数となります。

月給制・週給制の場合は、出勤日数に関係なく暦日数になります。

ただし、月給制・週給制の場合で欠勤日数分だけ給料が差し引かれる場合は、

就業規則、給与規程等に基づき事業所が定めた日数から、欠勤日数を控除した日数となります。

|

というように『「支払基礎日数」のカウント方法 』が記載されているため、

『「支払基礎日数」のカウント方法 』は、

|

「役員報酬」や『「完全月給制」「完全週給制」が採用されている給与 』※1に係る「支払基礎日数」は、

「暦日数」によりカウントすることが必要となり、

『「月給日給制」や「週給日給制」が採用されている給与 』※2に係る「支払基礎日数」は、

『「所定労働日数」から「欠勤日数」を「控除した日数」』でカウントすることが必要となり、

『「日給制」や「時給制」が採用されている給与 』※3に係る「支払基礎日数」は、

「実際の出勤日数(有給休暇も含みます。)」によりカウントすることが必要となります。

|

◆ ※1:「完全月給制」「完全週給制」とは ◆

「完全月給制」とは

「完全月給制」とは、

|

「給与支給額」が「1ヶ月」を単位として規定されており、

欠勤・遅刻・早退等があっても「上記の給与」が減額されることなく固定的に支給される「給与の支給形態」のことをいいます。

|

「完全週給制」とは

「完全週給制」とは、

|

「給与支給額」が「1週間」を単位として規定されており、

欠勤・遅刻・早退等があっても「上記の給与」が減額されることなく固定的に支給される「給与の支給形態」のことをいいます。

|

◆ ※2:「月給日給制」「週給日給制」とは ◆

「月給日給制」とは

「月給日給制」とは、

|

「給与支給額」が「1ヶ月」を単位として規定されているが、

欠勤・遅刻・早退等があればその分の給与が減額される「給与の支給形態」のことをいいます。

|

「週給日給制」とは

「週給日給制」とは、

|

「給与支給額」が「1週間」を単位として規定されているが、

欠勤・遅刻・早退等があればその分の給与が減額される「給与の支給形態」のことをいいます。

|

◆ ※3:「日給制」「時給制」とは ◆

「日給制」とは

「日給制」とは、

|

「給与支給額」が「1日」を単位として規定されており、

「出勤日数(労働日数)」に応じて給与が支給される「給与の支給形態」のことをいいます。

|

「時給制」とは

「時給制」とは、

|

「給与支給額」が「1時間」を単位として規定されており、

「労働時間数」に応じて給与が支給される「給与の支給形態」のことをいいます。

|

◆ ④『「支払基礎日数」のカウント 』と『「最低支払基礎日数」の要件 』との関係 ◆

『「支払基礎日数」のカウント 』と『「最低支払基礎日数」の要件 』との関係は以下のようなものとなります。

◆ A:「被保険者」が「役員」「正社員」「短時間就労者」である場合 ◆

A-1)「被保険者」が「役員」「完全月給制の正社員」「完全月給制・完全週給制の短時間就労者」である場合には、

|

『 変動月、その翌月、その翌々月の「報酬月額」に係る「支払基礎日数」』は、

「変動月、その翌月、その翌々月」における「暦日数」でカウントすることになるため、

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』は「いずれの月」も17日以上となり、

「変動月、その翌月、その翌々月の3ヶ月」ともに『「随時改定」の「第3要件」』を満たすこととなります。

|

A-2)「被保険者」が「月給日給制の正社員」「月給日給制・週給日給制の短時間就労者」である場合には、

|

『 変動月、その翌月、その翌々月の「報酬月額」に係る「支払基礎日数」』は、

「変動月、その翌月、その翌々月」における「所定労働日数」から「欠勤日数」を「控除した日数」でカウントすることになるため、

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』につきましては「可変的な日数」となり、

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』が17日以上ある場合のみ

『「随時改定」の「第3要件」』を満たすこととなります。

|

A-3)「被保険者」が「日給制・時給制の短時間就労者」である場合には、

|

『 変動月、その翌月、その翌々月の「報酬月額」に係る「支払基礎日数」』は、

「変動月、その翌月、その翌々月」における「出勤日数(有給休暇も含みます。)」でカウントすることになるため、

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』につきましては「可変的な日数」となり、

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』が17日以上ある場合のみ

『「随時改定」の「第3要件」』を満たすこととなります。

|

「正社員」とは

ここでいう「正社員」とは、

| その会社で「フルタイム」の基幹的な働き方をしている労働者のことをいいます。 |

「短時間就労者」とは

「短時間就労者」とは、

|

「その会社でフルタイムの基幹的な働き方をしている労働者(正社員等)」よりも労働時間は少ないが、

「1週間の所定労働時間」および「1か月の所定労働日数」が、

「同じ事業所で同様の業務に従事している正社員」の「4分の3以上」であるために社会保険に加入している

「パートタイマー」「アルバイト」「嘱託」「契約社員」「臨時社員」「準社員」などの従業員のことをいいます。

|

◆ B:「被保険者」が「(特定適用事業所に勤務する)短時間労働者」である場合 ◆

B-1)「被保険者」が「完全月給制・完全週給制の短時間労働者」である場合には、

|

『 変動月、その翌月、その翌々月の「報酬月額」に係る「支払基礎日数」』は、

「変動月、その翌月、その翌々月」における「暦日数」でカウントすることになるため、

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』は「いずれの月」も11日以上となり、

「変動月、その翌月、その翌々月の3ヶ月」ともに『「随時改定」の「第3要件」』を満たすこととなります。

|

B-2)「被保険者」が「月給日給制・週給日給制の短時間労働者」である場合には、

|

『 変動月、その翌月、その翌々月の「報酬月額」に係る「支払基礎日数」』は、

「変動月、その翌月、その翌々月」における「所定労働日数」から「欠勤日数」を「控除した日数」でカウントすることになるため、

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』につきましては「可変的な日数」となり、

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』が11日以上ある場合のみ

『「随時改定」の「第3要件」』を満たすこととなります。

|

B-3)「被保険者」が「日給制・時給制の短時間労働者」である場合には、

|

『 変動月、その翌月、その翌々月の「報酬月額」に係る「支払基礎日数」』は、

「変動月、その翌月、その翌々月」における「出勤日数(有給休暇も含みます。)」でカウントすることになるため、

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』につきましては「可変的な日数」となり、

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』が11日以上ある場合のみ

『「随時改定」の「第3要件」』を満たすこととなります。

|

「短時間労働者」とは

「(特定適用事業所に勤務する)短時間労働者」とは、

|

社会保険の被保険者数が常時101人以上いる事業所(特定適用事業所)※1に勤務しており、

「1週間の所定労働時間」又は「1か月の所定労働日数」が、

「同じ事業所で同様の業務に従事している正社員」の「4分の3未満」ではあるが (「短時間就労者」には該当しないが)、

「1週間の所定労働時間が20時間以上あること」等の要件※2をみたしているために社会保険に加入している

「パートタイマー」「アルバイト」「嘱託」「契約社員」「臨時社員」「準社員」などの従業員のことをいいます。

|

※1:「特定適用事業所」とは

|

「事業主が同一である適用事業所」の「被保険者※の総数」が常時100人を超える適用事業所のことをいいます。

※: 被保険者の範囲

上記の被保険者には「正社員」「短時間就労者」が含まれます。(「短時間労働者」自体は含まれません。)

|

※2:「短時間労働者」の要件

「短時間労働者」に該当するためには、

|

① 「1週間の所定労働時間」が20時間以上であること

② 「雇用期間」が2ヵ月を超えると見込まれること

③ 「賃金の月額」が8.8万円以上であること

④ 「学生」はでないことが要件となります。

|

《 補足:「被保険者の身分」ごとによるご紹介 》

「上記の内容」を「被保険者の身分」ごとに考えると以下のようなものとなります。

◆ ⅰ:「役員」の場合 ◆

「被保険者」が「役員」である場合には、

|

・『 変動月の「支払基礎日数」』は『 変動月の「暦日数」』で、

・『 変動月翌月の「支払基礎日数」』は『 変動月翌月の「暦日数」』で、

・『 変動月翌々月の「支払基礎日数」』は『 変動月翌々月の「暦日数」』でカウントすることになるため、

|

|

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』は「いずれの月」も17日以上となり、

「変動月、その翌月、その翌々月の3ヶ月」ともに『「随時改定」の「第3要件」』を満たすこととなります。

|

上記のようにカウントする理由

「支払基礎日数」は、

| 「その月に支払われた報酬月額」の「計算・支給対象となった日数」のことをいいますが、 |

『「役員」に支給される「役員報酬」』つきましては、

|

・『 取締役・監査役等の「労働日数」や「職務遂行時間」』に対して支給されるものではなく、

・『 取締役・監査役等の「職務遂行の行為や内容」』に対して支給されるものとなります。

(変動月、その翌月、その翌々月の全暦日にわたり支給されるものと考えます。)

|

このため『「役員に支給される報酬月額」に係る「支払基礎日数」』は、

| 「変動月、その翌月、その翌々月の各月の暦日数」でカウントすることになります。 |

◆ ⅱ:「正社員」の場合 ◆

「被保険者」が「正社員」である場合には、

|

・「完全月給制」が採用されている「正社員」と

・「月給日給制」が採用されいている「正社員」とでは、

『「支払基礎日数」のカウント方法 』が異なるため、

|

以下におきましては、

|

「完全月給制が採用されている正社員」と

「月給日給制が採用されている正社員」とに分けてご紹介させて頂きます。

|

※ なお、「正社員」につき「週給制、日給制、時給制などの給与支給形態」が採用されていることも理論上は想定されますが、

実務上「正社員」に「週給制、日給制、時給制」が採用されることは殆どないためここでの紹介は省略させて頂きます。

◆ ⅱ-1:「完全月給制の正社員」の場合 ◆

「被保険者」が「完全月給制の正社員」である場合には、

|

・『 変動月の「支払基礎日数」』は『 変動月の「暦日数」』で、

・『 変動月翌月の「支払基礎日数」』は『 変動月翌月の「暦日数」』で、

・『 変動月翌々月の「支払基礎日数」』は『 変動月翌々月の「暦日数」』でカウントすることになるため、

|

|

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』は「いずれの月」も17日以上となり、

「変動月、その翌月、その翌々月の3ヶ月」ともに『「随時改定」の「第3要件」』を満たすこととなります。

|

上記のようにカウントする理由

「支払基礎日数」は、

| 「その月に支払われた報酬月額」の「計算・支給対象となった日数」のことをいいますが、 |

『「完全月給制の正社員」に支給される「給与」』つきましては、

|

欠勤等があっても減額されることなく固定的に支給され、

「労働日数」に関係なく「その給与計算対象期間における暦日数」に基づいて支給されるものとなります。

|

このため『「完全月給制の正社員に支給される報酬月額」に係る「支払基礎日数」』は、

| 「変動月、その翌月、その翌々月に支払われた報酬月額の計算対象期間」における「暦日数」でカウントすることになります。 |

◆ ⅱ-2:「月給日給制の正社員」の場合 ◆

「被保険者」が「月給日給制の正社員」である場合には、

|

・『 変動月の「支払基礎日数」』は『 変動月の「所定労働日数」から「欠勤日数」を「控除した日数」』で、

・『 変動月翌月の「支払基礎日数」』は『 変動月翌月の「所定労働日数」から「欠勤日数」を「控除した日数」』で、

・『 変動月翌々月の「支払基礎日数」』は『 変動月翌々月の「所定労働日数」から「欠勤日数」を「控除した日数」』でカウントすることになるため、

|

|

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』につきましては「可変的な日数」となり、

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』が17日以上ある場合のみ

『「随時改定」の「第3要件」』を満たすこととなります。

|

上記のようにカウントする理由

「支払基礎日数」は、

| 「その月に支払われた報酬月額」の「計算・支給対象となった日数」のことをいいますが、 |

『「月給日給制の正社員」に支給される「給与」』つきましては、

|

「給与支給額」が「1ヶ月を単位」として規定されているため、

基本的には「1ヶ月の所定労働日数」に基づいて「その給与」が支給されていることになりますが、

欠勤等があればその分の給与が減額されることから、

「実際に支給される給与」は、

『「給与計算対象期間における所定労働日数」から「その期間における欠勤日数」を控除した日数 』に基づいて支給されていることになります。

|

このため、『「月給日給制の正社員に支給される報酬月額」に係る「支払基礎日数」』は、

「変動月、その翌月、その翌々月に支払われた報酬月額の計算対象期間」における

『「所定労働日数」から「欠勤日数」を「控除した日数」』でカウントすることになります。 |

◆ ⅲ:「(パート等の)短時間就労者」の場合 ◆

「被保険者」が「(パート等の)短時間就労者」である場合には、

|

・「完全月給制」や「完全週給制」が採用されている「短時間就労者」と

・「月給日給制」や「週給日給制」が採用されいている「短時間就労者」と、

・「日給制」や「時給制」が採用されいている「短時間就労者」とでは、

『「支払基礎日数」のカウント方法 』が異なるため、

|

以下におきましては、

|

「完全月給制、完全週給制が採用されている短時間就労者」と

「月給日給制、週給日給制が採用されている短時間就労者」と

「日給制、時給制が採用されている短時間就労者」とに分けてご紹介させて頂きます。

|

◆ ⅲ-1:「完全月給制・完全週給制の短時間就労者」の場合 ◆

( 実務上では「レアなケース」になるとは思いますが、)

「被保険者」が「完全月給制・完全週給制の短時間就労者」である場合には、

|

・『 変動月の「支払基礎日数」』は『 変動月の「暦日数」』で、

・『 変動月翌月の「支払基礎日数」』は『 変動月翌月の「暦日数」』で、

・『 変動月翌々月の「支払基礎日数」』は『 変動月翌々月の「暦日数」』でカウントすることになるため、

|

|

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』は「いずれの月」も17日以上となり、

「変動月、その翌月、その翌々月の3ヶ月」ともに『「随時改定」の「第3要件」』を満たすこととなります。

|

上記のようにカウントする理由

「支払基礎日数」は、

| 「その月に支払われた報酬月額」の「計算・支給対象となった日数」のことをいいますが、 |

「完全月給制」や「完全週給制」が採用されている場合には、

|

「給与支給額」は、欠勤等があってもが減額されることなく固定的に支給され、

「労働日数」に関係なく「その給与計算対象期間における暦日数」に基づいて支給されるものとなります。

|

このため『「完全月給制」や「完全週給制」が採用されている場合の「支払基礎日数」』は、

| 「変動月、その翌月、その翌々月に支払われた報酬月額の計算対象期間」における「暦日数」でカウントすることになります。 |

◆ ⅲ-2:「月給日給制・週給日給制の短時間就労者」の場合 ◆

「被保険者」が「月給日給制・週給日給制の短時間就労者」である場合には、

|

・『 変動月の「支払基礎日数」』は『 変動月の「所定労働日数」から「欠勤日数」を「控除した日数」』で、

・『 変動月翌月の「支払基礎日数」』は『 変動月翌月の「所定労働日数」から「欠勤日数」を「控除した日数」』で、

・『 変動月翌々月の「支払基礎日数」』は『 変動月翌々月の「所定労働日数」から「欠勤日数」を「控除した日数」』でカウントすることになるため、

|

|

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』につきましては「可変的な日数」となり、

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』が17日以上ある場合のみ

『「随時改定」の「第3要件」』を満たすこととなります。

|

上記のようにカウントする理由

「支払基礎日数」は、

| 「その月に支払われた報酬月額」の「計算・支給対象となった日数」のことをいいますが、 |

「月給日給制」や「週給日給制」が採用されている場合には、

|

「給与支給額」は「1ヶ月や1週間を単位」として規定されているため、

基本的には「給与計算対象期間の所定労働日数」に基づいて「その給与」が支給されていることになりますが、

欠勤等があればその分の給与が減額されることから、

「実際に支給される給与」は、

『「給与計算対象期間における所定労働日数」から「その期間における欠勤日数」を控除した日数 』に基づいて支給されていることになります。

|

このため『「月給日給制」や「週給日給制」が採用されている場合の「支払基礎日数」』は、

「変動月、その翌月、その翌々月に支払われた報酬月額の計算対象期間」における

『「所定労働日数」から「欠勤日数」を「控除した日数」』でカウントすることになります。 |

◆ ⅲ-3:「日給制・時給制の短時間就労者」の場合 ◆

「被保険者」が「日給制・時給給制の短時間就労者」である場合には、

|

・『 変動月の「支払基礎日数」』は『 変動月の「実際の出勤日数(有給休暇も含みます。)」』で、

・『 変動月翌月の「支払基礎日数」』は『 変動月翌月の「実際の出勤日数(有給休暇も含みます。)」』で、

・『 変動月翌々月の「支払基礎日数」』は『 変動月翌々月の「実際の出勤日数(有給休暇も含みます。)」』でカウントすることになるため、

|

|

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』につきましては「可変的な日数」となり、

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』が17日以上ある場合のみ

『「随時改定」の「第3要件」』を満たすこととなります。

|

上記のようにカウントする理由

「支払基礎日数」は、

| 「その月に支払われた報酬月額」の「計算・支給対象となった日数」のことをいいますが、 |

「日給制」や「時給制」が採用されている場合には、

| 「その給与」は『 給与計算対象期間における「実際労働日数」や「実際労働時間」』に基づいて支給されるものとなります。 |

このため『「日給制」や「時給制」が採用されている場合の「支払基礎日数」』は、

| 「変動月、その翌月、その翌々月に支払われた報酬月額の計算対象期間」における「実際の出勤日数」でカウントすることになります。 |

なお、給与計算対象期間中に「有給休暇」が取得されている場合には、

| 「有給休暇日」に対しても給与が支給されているため、その日数も「支払基礎日数」に含めてカウントすることが必要となります。 |

◆ ⅳ:「(特定適用事業所に勤務する)短時間労働者」の場合 ◆

「被保険者」が「(特定適用事業所に勤務する)短時間労働者」である場合には、

|

・「完全月給制」や「完全週給制」が採用されている「短時間労働者」と

・「月給日給制」や「週給日給制」が採用されいている「短時間労働者」と、

・「日給制」や「時給制」が採用されいている「短時間労働者」とでは、

『「支払基礎日数」のカウント方法 』が異なるため、

|

以下におきましては、

|

「完全月給制、完全週給制が採用されている短時間労働者」と

「月給日給制、週給日給制が採用されている短時間労働者」と

「日給制、時給制が採用されている短時間労働者」とに分けてご紹介させて頂きます。

|

◆ ⅲ-1:「完全月給制・完全週給制の短時間労働者」の場合 ◆

( 実務上では「レアなケース」になるとは思いますが、)

「被保険者」が「完全月給制・完全週給制の短時間労働者」である場合には、

|

・『 変動月の「支払基礎日数」』は『 変動月の「暦日数」』で、

・『 変動月翌月の「支払基礎日数」』は『 変動月翌月の「暦日数」』で、

・『 変動月翌々月の「支払基礎日数」』は『 変動月翌々月の「暦日数」』でカウントすることになるため、

|

|

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』は「いずれの月」も11日以上となり、

「変動月、その翌月、その翌々月の3ヶ月」ともに『「随時改定」の「第3要件」』を満たすこととなります。

|

上記のようにカウントする理由

「支払基礎日数」は、

| 「その月に支払われた報酬月額」の「計算・支給対象となった日数」のことをいいますが、 |

「完全月給制」や「完全週給制」が採用されている場合には、

|

「給与支給額」は、欠勤等があってもが減額されることなく固定的に支給され、

「労働日数」に関係なく「その給与計算対象期間における暦日数」に基づいて支給されるものとなります。

|

このため『「完全月給制」や「完全週給制」が採用されている場合の「支払基礎日数」』は、

| 「変動月、その翌月、その翌々月に支払われた報酬月額の計算対象期間」における「暦日数」でカウントすることになります。 |

◆ ⅲ-2:「月給日給制・週給日給制の短時間労働者」の場合 ◆

「被保険者」が「月給日給制・週給日給制の短時間労働者」である場合には、

|

・『 変動月の「支払基礎日数」』は『 変動月の「所定労働日数」から「欠勤日数」を「控除した日数」』で、

・『 変動月翌月の「支払基礎日数」』は『 変動月翌月の「所定労働日数」から「欠勤日数」を「控除した日数」』で、

・『 変動月翌々月の「支払基礎日数」』は『 変動月翌々月の「所定労働日数」から「欠勤日数」を「控除した日数」』でカウントすることになるため、

|

|

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』につきましては「可変的な日数」となり、

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』が11日以上ある場合のみ

『「随時改定」の「第3要件」』を満たすこととなります。

|

上記のようにカウントする理由

「支払基礎日数」は、

| 「その月に支払われた報酬月額」の「計算・支給対象となった日数」のことをいいますが、 |

「月給日給制」や「週給日給制」が採用されている場合には、

|

「給与支給額」は「1ヶ月や1週間を単位」として規定されているため、

基本的には「給与計算対象期間の所定労働日数」に基づいて「その給与」が支給されていることになりますが、

欠勤等があればその分の給与が減額されることから、

「実際に支給される給与」は、

『「給与計算対象期間における所定労働日数」から「その期間における欠勤日数」を控除した日数 』に基づいて支給されていることになります。

|

このため『「月給日給制」や「週給日給制」が採用されている場合の「支払基礎日数」』は、

「変動月、その翌月、その翌々月に支払われた報酬月額の計算対象期間」における

『「所定労働日数」から「欠勤日数」を「控除した日数」』でカウントすることになります。 |

◆ ⅲ-3:「日給制・時給制の短時間労働者」の場合 ◆

「被保険者」が「日給制・時給給制の短時間労働者」である場合には、

|

・『 変動月の「支払基礎日数」』は『 変動月の「実際の出勤日数(有給休暇も含みます。)」』で、

・『 変動月翌月の「支払基礎日数」』は『 変動月翌月の「実際の出勤日数(有給休暇も含みます。)」』で、

・『 変動月翌々月の「支払基礎日数」』は『 変動月翌々月の「実際の出勤日数(有給休暇も含みます。)」』でカウントすることになるため、

|

|

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』につきましては「可変的な日数」となり、

『「変動月、その翌月、その翌々月の3ヶ月」の「支払基礎日数」』が11日以上ある場合のみ

『「随時改定」の「第3要件」』を満たすこととなります。

|

上記のようにカウントする理由

「支払基礎日数」は、

| 「その月に支払われた報酬月額」の「計算・支給対象となった日数」のことをいいますが、 |

「日給制」や「時給制」が採用されている場合には、

| 「その給与」は『 給与計算対象期間における「実際労働日数」や「実際労働時間」』に基づいて支給されるものとなります。 |

このため『「日給制」や「時給制」が採用されている場合の「支払基礎日数」』は、

| 「変動月、その翌月、その翌々月に支払われた報酬月額の計算対象期間」における「実際の出勤日数」でカウントすることになります。 |

なお、給与計算対象期間中に「有給休暇」が取得されている場合には、

| 「有給休暇日」に対しても給与が支給されているため、その日数も「支払基礎日数」に含めてカウントすることが必要となります。 |

◆ ⑤「(自己都合による)休職者」の「随時改定」における取扱い ◆

『 私傷病などの自己都合 』より会社等を休職している「休職者」につきましては、

|

(「完全月給制」や「完全週給制」などが採用されていない限り、)

「一定割合を減額した給与等」が支給されていたり、

「就業規則等で規定された休職手当(休職給)」が支給されていたりするような場合が考えられますが、

基本的には「両者」ともに「随時改定」が適用されることはありません。

|

ただし、『「随時改定」が適用されない理由 』につきましては、

| 「前者」と「後者」とでは「その適用対象外となる要件」が異なりますので、 |

ここでは、

|

「一定割合が減額された給与等」が支給されている場合と、

「就業規則等で規定された「休職手当(休職給)」が支給されている場合とに分けて、

『「随時改定」が適用されない理由 』をご紹介させて頂きます。

|

◆ ケース1:「一定割合が減額された給与等」が支給されている場合 ◆

私傷病などによる欠勤によって「一定割合が減額された給与等」が支給されているような場合には、

|

当該「給与等支給額の減少」は、

(上記「要件1」2)①の脚注※1でご紹介させて頂きましたように)

・『「固定的賃金」の減少 』を伴ったものではなく、

・『 可変的な要因である「欠勤控除」』を反映した「給与等支給額の減少」であると考えられるため、

このような場合には『「随時改定」の「第1要件」』を満たさず「随時改定」は行われないことになります。

|

◆ ケース2:「休職手当(休職給)」が支給されている場合 ◆

「休職手当(休職給)」とは、

|

「私傷病などの従業員等の都合」により従業員が休職しているような場合に、

・「一定期間の労働義務」を免除するかわりに、

・「通常の給与等」に代えて支給される「低額の金銭」のことをいいますが、

|

この「休職手当(休職給)」が支給されている場合には、

|

「その期間の労働義務」が免除されていることが前提となることから、

『 その期間の「支払基礎日数」』は「ゼロ」となり、

このような場合には『「随時改定」の「第3要件」』を満たさず「随時改定」は行われないことになります。

|

◆ ⑥「随時改定」と「定時決定」における「最低支払基礎日数要件」の相違点 ◆

「最低支払基礎日数の要件」は、

|

・「随時改定」の「第3要件」で利用されるだけではなく、

・「定時決定」におきましても、

『「(平均)報酬月額」を「原則的方法」で計算するか?「例外的方法」で計算するか?を判断する場合の要件 』

として利用されますが、

|

この点、「被保険者」が「役員」「正社員」の場合 又は 「(特定適用事業所に勤務する)短時間労働者」の場合には、

|

・『「随時改定」と「定時決定」の「最低支払基礎日数要件」』は「同じ日数」が規定されており、

(「役員」「正社員」の場合は「17日以上」、「短時間労働者」の場合は「11日以上」)

「随時改定の場合」も「定時決定の場合」も同じ規定となっております。

|

他方、「被保険者」が「パート等の短時間就労者」の場合には、

|

『「随時改定」における「最低支払基礎日数要件」』は、

「17日以上」という単一基準となり、

『「定時決定」における「最低支払基礎日数要件」』は、

「17日以上」と「15日以上」という複数基準が設けられており、

「随時改定の場合」と「定時決定の場合」とでは異なる規定となっておりますので、この点ご注意頂ますようお願い致します。

|

Ⅲ:随時改定により変更された「標準報酬月額」の使用開始時期

1、「社会保険料の計算」における使用開始時期

「随時改定」におきましては、

| 『「変動月」「その翌月」「その翌々月」に支払われた「3ヶ月間の報酬月額」』に基づき「(平均)報酬月額」が計算され、 |

|

『 当該「(平均)報酬月額」に基づいて決定された「新しい標準報酬月額」』は、

「変動月の4ヶ月目分(改定月分)の社会保険料」を計算する時から使用されます。

|

◆ 「例示」によるご紹介 ◆

例示1

- 「11月分の給与(計算対象期間:11月11日~12月10日、支払日:12月25日)」から給与金額が変動し、

- 「12月分の給与(計算対象期間:12月11日~1月10日、支払日:1月25日)」及び

- 「1月分の給与(計算対象期間:1月11日~2月10日、支払日:2月25日)」も継続して給与金額が変動しているような場合におきましては、

|

・「 12月25日に支払われた給与(11月分の給与)」を「変動月の報酬月額(12月の報酬月額)」として、

・「 1月25日に支払われた給与(12月分の給与)」を「変動月翌月の報酬月額(1月の報酬月額)」として、

・「 2月25日に支払われた給与(1月分の給与)」を「変動月翌々月の報酬月額(2月の報酬月額)」として、

「12月支払から2月支払の報酬月額」を3ヶ月平均して「(平均)報酬月額」を算定します。

|

|

そして、当該「(平均)報酬月額」に基づいて『「3月」を「改定月」とする「新しい標準報酬月額」』が決定されるため、

「3月分の社会保険料」計算にあたっては、「この新しい標準報酬月額」を使用して計算することが必要となります。

|

</p

</p

例示2

- 「12月分の給与(計算対象期間:12月1日~12月31日、支払日:12月31日)」から給与金額が変動し、

- 「1月分の給与(計算対象期間:1月1日~1月31日、支払日:1月31日)」及び

- 「2月分の給与(計算対象期間:2月1日~2月28日、支払日:2月28日)」も継続して給与金額が変動しているような場合におきましては、

|

・「 12月31日に支払われた給与(12月分の給与)」を「変動月の報酬月額(12月の報酬月額)」として、

・「1月31日に支払われた給与(1月分の給与)」を「変動月翌月の報酬月額(1月の報酬月額)」として、

・「2月28日に支払われた給与(2月分の給与)」を「変動月翌々月の報酬月額(2月の報酬月額)」として、

「12月支払から2月支払の報酬月額」を3ヶ月平均して「(平均)報酬月額」を算定します。

|

|

そして、当該「(平均)報酬月額」に基づいて『「3月」を「改定月」とする「新しい標準報酬月額」』が決定されるため、

「3月分の社会保険料」を計算する場合には、「この新しい標準報酬月額」を使用して計算することが必要となります。

|

2、「社会保険料の納付月」との関係での使用開始時期

『「改定月分(変動月から4ヶ月目分)」の社会保険料 』は、

| 「改定月の翌月(変動月から5ヶ月目)」に会社から保険者に納付されることになるため、 |

「社会保険料の納付」との関係で考えると、

|

『「随時改定」で改定された「新しい標準報酬月額」』は、

『「改定月の翌月(変動月から5ヶ月目)」に納付される「社会保険料」』の計算から使用開始されることになります。

|

◆ 「例示」によるご紹介 ◆

例示1

- 「11月分の給与(計算対象期間:11月11日~12月10日、支払日:12月25日)」から給与金額が変動し、

- 「12月分の給与(計算対象期間:12月11日~1月10日、支払日:1月25日)」及び

- 「1月分の給与(計算対象期間:1月11日~2月10日、支払日:2月25日)」も継続して給与金額が変動しているような場合におきましては、

|

・「 12月25日に支払われた給与(11月分の給与)」を「変動月の報酬月額(12月の報酬月額)」として、

・「 1月25日に支払われた給与(12月分の給与)」を「変動月翌月の報酬月額(1月の報酬月額)」として、

・「 2月25日に支払われた給与(1月分の給与)」を「変動月翌々月の報酬月額(2月の報酬月額)」として、

「12月支払から2月支払の報酬月額」を3ヶ月平均して「(平均)報酬月額」を算定します。

|

|

そして、当該「(平均)報酬月額」に基づいて『「3月」を「改定月」とする「新しい標準報酬月額」』が決定されるため、

「3月分の社会保険料」を計算する場合には、「この新しい標準報酬月額」を使用して計算することが必要となります。

|

ただし、

|

「3月分の社会保険料」につきましては、「4月」に保険者に納付することになるため、

『「随時改定」で改定された「新しい標準報酬月額」』は、『4月に納付される「社会保険料」』の計算から使用開始されることになります。

|

例示2

- 「12月分の給与(計算対象期間:12月1日~12月31日、支払日:12月31日)」から給与金額が変動し、

- 「1月分の給与(計算対象期間:1月1日~1月31日、支払日:1月31日)」及び

- 「2月分の給与(計算対象期間:2月1日~2月28日、支払日:2月28日)」も継続して給与金額が変動しているような場合におきましては、

|

・「 12月31日に支払われた給与(12月分の給与)」を「変動月の報酬月額(12月の報酬月額)」として、

・「1月31日に支払われた給与(1月分の給与)」を「変動月翌月の報酬月額(1月の報酬月額)」として、

・「2月28日に支払われた給与(2月分の給与)」を「変動月翌々月の報酬月額(2月の報酬月額)」として、

「12月支払から2月支払の報酬月額」を3ヶ月平均して「(平均)報酬月額」を算定します。

|

|

そして、当該「(平均)報酬月額」に基づいて『「3月」を「改定月」とする「新しい標準報酬月額」』が決定されるため、

「3月分の社会保険料」を計算する場合には、「この新しい標準報酬月額」を使用して計算することが必要となります。

|

ただし、

|

「3月分の社会保険料」につきましては、「4月」に保険者に納付することになるため、

『「随時改定」で改定された「新しい標準報酬月額」』は、『4月に納付される「社会保険料」』の計算から使用開始されることになります。

|

3、「社会保険料の控除月」との関係での使用開始時期

従業員・役員個人が負担する『「改定月分(変動月から4ヶ月目分)」に係る社会保険料 』は、

| 『「改定月の翌月(変動月から5ヶ月目)」に支払われる給与計算 』で会社が控除することになるため、 |

「社会保険料の控除」との関係で考えると、

|

『「随時改定」で改定された「新しい標準報酬月額」』は、

『「改定月の翌月(変動月から5ヶ月目)」に支払われる給与計算で「控除する社会保険料」』の計算から使用開始されることになります。

|

◆ 「例示」によるご紹介 ◆

例示1

- 「11月分の給与(計算対象期間:11月11日~12月10日、支払日:12月25日)」から給与金額が変動し、

- 「12月分の給与(計算対象期間:12月11日~1月10日、支払日:1月25日)」及び

- 「1月分の給与(計算対象期間:1月11日~2月10日、支払日:2月25日)」も継続して給与金額が変動しているような場合におきましては、

|

・「 12月25日に支払われた給与(11月分の給与)」を「変動月の報酬月額(12月の報酬月額)」として、

・「 1月25日に支払われた給与(12月分の給与)」を「変動月翌月の報酬月額(1月の報酬月額)」として、

・「 2月25日に支払われた給与(1月分の給与)」を「変動月翌々月の報酬月額(2月の報酬月額)」として、

「12月支払から2月支払の報酬月額」を3ヶ月平均して「(平均)報酬月額」を算定します。

|

|

そして、当該「(平均)報酬月額」に基づいて『「3月」を「改定月」とする「新しい標準報酬月額」』が決定されるため、

「3月分の社会保険料」を計算する場合には、「この新しい標準報酬月額」を使用して計算することが必要となります。

|

ただし、

|

「3月分の社会保険料」は、『「4月」に支払われる給与計算 』で控除されることになるため、

『「随時改定」で改定された「新しい標準報酬月額」』は、

『「4月に支払われる給与計算」で「控除する社会保険料」』の計算から使用開始されることになります。

|

例示2

- 「12月分の給与(計算対象期間:12月1日~12月31日、支払日:12月31日)」から給与金額が変動し、

- 「1月分の給与(計算対象期間:1月1日~1月31日、支払日:1月31日)」及び

- 「2月分の給与(計算対象期間:2月1日~2月28日、支払日:2月28日)」も継続して給与金額が変動しているような場合におきましては、

|

・「 12月31日に支払われた給与(12月分の給与)」を「変動月の報酬月額(12月の報酬月額)」として、

・「1月31日に支払われた給与(1月分の給与)」を「変動月翌月の報酬月額(1月の報酬月額)」として、

・「2月28日に支払われた給与(2月分の給与)」を「変動月翌々月の報酬月額(2月の報酬月額)」として、

「12月支払から2月支払の報酬月額」を3ヶ月平均して「報酬月額」を算定します。

|

|

そして、当該「報酬月額」に基づいて『「3月」を「改定月」とする「新しい標準報酬月額」』が決定されるため、

「3月分の社会保険料」を計算する場合には、「この新しい標準報酬月額」を使用して計算することが必要となります。

|

ただし、

|

「3月分の社会保険料」は、『「4月」に支払われる給与計算 』で控除されることになるため、

『「随時改定」で改定された「新しい標準報酬月額」』は、

『「4月に支払われる給与計算」で「控除する社会保険料」』の計算から使用開始されることになります。

|

Ⅳ:『 随時改定に係る「届出事務」』と『 随時改定に係る「事務的な流れ」』

1、「随時改定」に係る届出事務

『「随時改定」で変更される「標準報酬月額」』は、最終的には、社会保険の保険者が決定するものとなりますが、

社会保険の保険者側では、

会社から被保険者に対して「変動月~その翌々月の間にいくらの給与・役員報酬が支給されたのかということは」わかりません。

従いまして、『「標準報酬月額」の随時改定 』におきましては、

|

「会社」から「社会保険の保険者」に対して、

『 被保険者に「変動月~その翌々月に支払われた報酬月額」などの情報 』を届け出ることが必要となり、

|

「変動月の翌々月」における「給与・役員報酬」の支払が完了した時点で、

|

速やかに、

『 変動月~その翌々月に支払われた「報酬月額」』や『 その3ヶ月間の「(平均)報酬月額」』を記載した

「被保険者報酬月額変更届」を社会保険の保険者に対して届け出ることが必要となります。

|

なお、上記届出がなされた後には、

|

当該「変更届」に基づいて、保険者が「標準報酬月額」を決定し、

「標準報酬月額」が記載された「被保険者標準報酬改定通知書」が会社に送付されることになります。

|

2、給与計算実務における『 随時改定に係る「事務的な流れ」』

『「随時改定」に係る届出事務 』につきましては、

|

上記1でご紹介させて頂きましたように、

「変動月の翌々月」における「給与・役員報酬」の支払が完了した時点で、

「速やかに」保険者に対して「被保険者報酬月額変更届」を届け出ることが必要となり、

|

『「(従業員・役員が負担する)社会保険料」の「給与計算での控除」』は、

|

上記Ⅲ-3でご紹介させて頂きましたように、

『「改定月の翌月(変動月から5ヶ月目)」に支払われる給与計算 』で会社が控除することになるため、

|

給与計算実務における『 随時改定に係る「事務的な流れ」』をまとめると、以下のようなものとなります。

◆ 「変動月」から「変動月の翌々月」までの3ヶ月間 (判定期間) ◆

「固定的賃金」が変動したような場合には、

|

( 給与・役員報酬の支払ベースで把握した)『「変動月」から「変動月の翌々月」まで 』の期間で、

『「随時改定」の要件を満たすか否か 』を判定することになります。

|

◆ 「変動月の4ヶ月目」の期間 (届出・決定事務処理期間) ◆

上記の「判定期間」において「標準報酬月額の随時改定」が必要となる場合には、

|

「変動月の4ヶ月目(改定月)」の期間で、

・会社から保険者に対して「被保険者報酬月額変更届」の届け出を行い、

・保険者から「被保険者標準報酬改定通知書」を受け取ることにになります。

|

◆ 「変動月の5ヶ月目」(控除開始時期) ◆

「変動月の4ヶ月目」の期間において保険者から「被保険者標準報酬改定通知書」を受け取った場合には、

|

『「変動月の5ヶ月目(改定月の翌月)」に支払うことになる「給与・役員報酬計算」』から、

『「随時改定」により改定された「新しい標準報酬月額」』を使用して「従業員・役員から控除する社会保険料」を計算することになります。

|

◆ 「例示」によるご紹介 ◆

例示1

- 「11月分の給与(計算対象期間:11月11日~12月10日、支払日:12月25日)」から給与金額が変動し、

- 「12月分の給与(計算対象期間:12月11日~1月10日、支払日:1月25日)」及び

- 「1月分の給与(計算対象期間:1月11日~2月10日、支払日:2月25日)」も継続して給与金額が変動しているような場合におきましては、

|

・「 12月25日に支払われた給与(11月分の給与)」を「変動月の報酬月額(12月の報酬月額)」として、

・「 1月25日に支払われた給与(12月分の給与)」を「変動月翌月の報酬月額(1月の報酬月額)」として、

・「 2月25日に支払われた給与(1月分の給与)」を「変動月翌々月の報酬月額(2月の報酬月額)」として把握し、

「12月支払から2月支払の報酬月額」から「(平均)報酬月額」を算定するとともに、

『 その「(平均)報酬月額」に対応する「標準報酬月額」』と「従前の標準報酬月額」とを比較し、

「随時改定」の要件を満たすか否かを判断し、

|

「随時改定」が必要となると判断された場合には、

|

「2月25日の給与支払」が行われた後、

速やかに、会社から保険者に対して「被保険者報酬月額変更届」の届け出を行います。

|

そして「上記の届出」の結果、保険者から「被保険者標準報酬改定通知書」を受け取った場合には、

|

4月25日に支払われる「3月分の給与(計算対象期間:3月11日~4月10日)」から、

「被保険者標準報酬改定通知書」に記載されている「改定標準報酬月額」を用いて、

「(従業員から)控除する社会保険料(3月分の社会保険料)」を計算することになります

|

例示2

- 「12月分の給与(計算対象期間:12月1日~12月31日、支払日:12月31日)」から給与金額が変動し、

- 「1月分の給与(計算対象期間:1月1日~1月31日、支払日:1月31日)」及び

- 「2月分の給与(計算対象期間:2月1日~2月28日、支払日:2月28日)」も継続して給与金額が変動しているような場合におきましては、

|

・「 12月31日に支払われた給与(12月分の給与)」を「変動月の報酬月額(12月の報酬月額)」として、

・「1月31日に支払われた給与(1月分の給与)」を「変動月翌月の報酬月額(1月の報酬月額)」として、

・「2月28日に支払われた給与(2月分の給与)」を「変動月翌々月の報酬月額(2月の報酬月額)」として把握し、

「12月支払から2月支払の報酬月額」から「(平均)報酬月額」を算定するとともに、

『 その「(平均)報酬月額」に対応する「標準報酬月額」』と「従前の標準報酬月額」とを比較し、

「随時改定」の要件を満たすか否かを判断し、

|

「随時改定」が必要となると判断された場合には、

|

「2月28日の給与支払」が行われた後、

速やかに、会社から保険者に対して「被保険者報酬月額変更届」の届け出を行います。

|

そして「上記の届出」の結果、保険者から「被保険者標準報酬改定通知書」を受け取った場合には、

|

4月28日に支払われる「4月分の給与(計算対象期間:4月1日~4月30日)」から、

「被保険者標準報酬改定通知書」に記載されている「改定標準報酬月額」を用いて、

「(従業員から)控除する社会保険料(3月分の社会保険料)」を計算することになります

|

Ⅴ:随時改定で改定された「標準報酬月額」の有効時期

1、随時改定で改定された「標準報酬月額」の有効時期

社会保険料の算定基礎となる「標準報酬月額」につきましては、

| 「定時決定」という手続により、保険年度に1度「全被保険者を対象とした一斉見直」がなされるため、 |

『 随時改定によって変更された「標準報酬月額」』は、

|

随時改定後において「再度の随時改定」がなされない限り、

「定時決定」が行われるまで使用し続けられます。

|

すなわち、「標準報酬月額の再度の随時改定」がなされない限り、

|

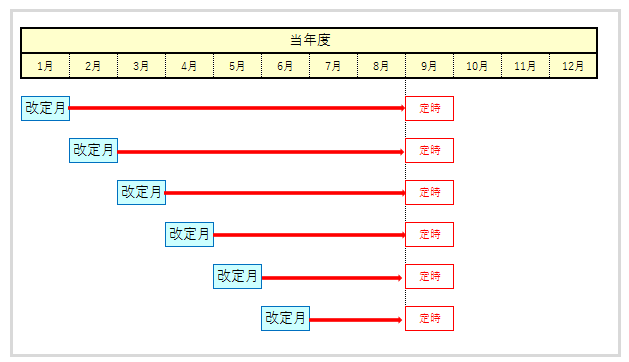

暦年の1月~6月を「改定月」とする『 随時改定の「標準報酬月額」』は、

⇒「その暦年度の8月分の社会保険料計算」まで、当該「標準報酬月額」が使用し続けられ、

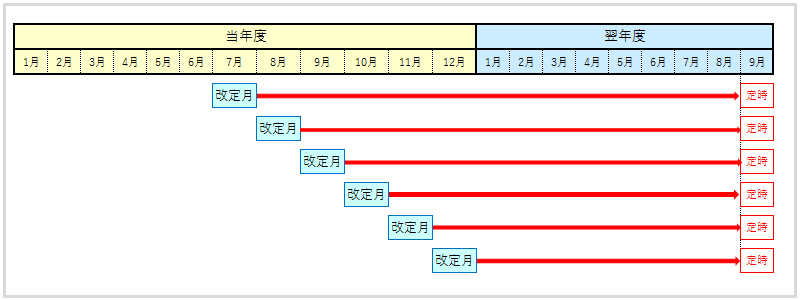

暦年の7月~12月を「改定月」とする『 随時改定の「標準報酬月額」』は、

⇒「翌暦年度の8月分の社会保険料計算」まで、当該「標準報酬月額」が使用し続けられます。

|

【 1月~6月を改定月とする場合 】

【 7月~12月を改定月とする場合 】

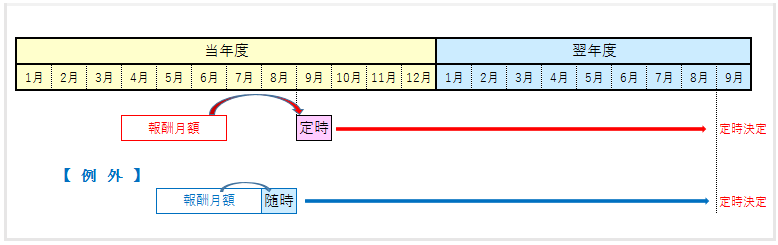

2、「7月・8月・9月の随時改定」と「定時決定」との関係

「標準報酬月額」につきましては、

| 毎年、「定時決定」という手続により見直し決定がなされることから、 |

|

「9月分以降の社会保険料計算」にあたっては、

・『 9月以前に使用していた「標準報酬月額」』ではなく、

・『「定時決定」により見直し決定された「標準報酬月額」』を使用して計算することが原則となります。

|

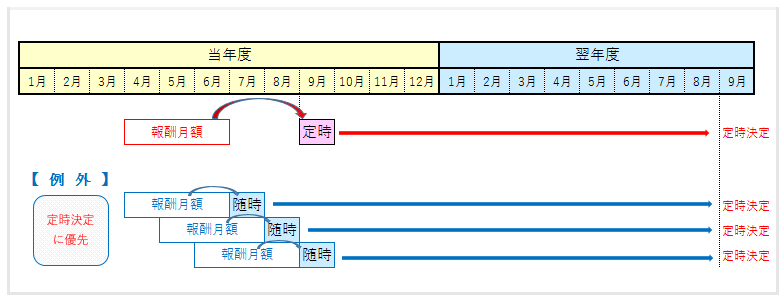

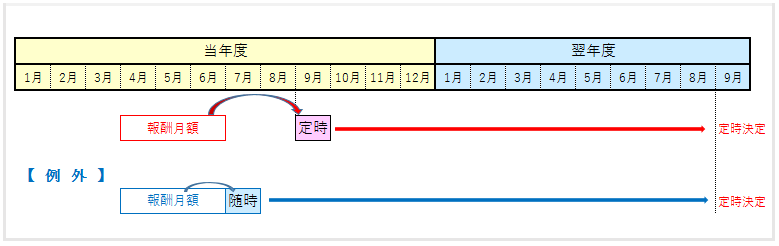

ただし、『「7月・8月・9月を改定月」とする「随時改定」』が行われた場合には、

|

「9月分以降の社会保険料計算」にあたっても、

・『「定時決定」により決定された「標準報酬月額」』を使用して計算するのではなく、

・『「随時改定」で改定された「標準報酬月額」』を使用して計算することになるため、

|

『「7月・8月・9月の随時改定」により改定された「標準報酬月額」』は、

|

・『 9月以前から使用されていた「標準報酬月額」』であるにもかかわらず、

・「9月分以降の社会保険料計算」にも引き続き利用される「標準報酬月額」となり、

この点で、当該「標準報酬月額」は、

「定時決定」の適用を受けない『 定時決定の適用対象外となる「標準報酬月額」』となります。

|

なお、以下1)から3)では『「7月随時改定」「8月随時改定」「9月随時改定」と「定時決定」との関係 』をそれぞれ個別にご紹介させて頂きます。

1)「7月随時改定」と「定時決定」との関係

|

「4月に支払われた報酬月額」から「固定的賃金が変動」し、

『 4月~6月に支払われた報酬月額の平均額である「(平均)報酬月額」』に基づいて決定される「標準報酬月額」が、

「従前の標準報酬月額」に比べて2等級以上の差があるなど、

「随時改定の要件」をすべて充たしている場合には、

「7月を改定月」とした「随時改定」が行われますが、

|

当該『「随時改定」で改定された「標準報酬月額」』は、

|

「7月分の社会保険料計算」から使用が開始されるとともに、

「9月分以降の社会保険料計算」にも引き続き使用し続けられることになります。

|

このように、

|

『「7月を改定月」とした「随時改定」』がなされた場合には、

「7月に改定された標準報酬月額」が、

「定時決定」の適用を受けずに「9月以降」も使用し続けられることから、

『「7月随時改定」により改定された「標準報酬月額」』は、

「定時決定」の適用対象外となる「標準報酬月額」となります。

|

◆ 「7月随時改定」が「定時決定」の適用対象外となる理由 ◆

「定時決定」におきましては、

|

・4月に支払われた「報酬月額(給与・役員報酬支給額)」

・5月に支払われた「報酬月額(給与・役員報酬支給額)」

・6月に支払われた「報酬月額(給与・役員報酬支給額)」に基づいて「(平均)報酬月額」が計算されますが、

|

他方、「7月を改定月とする随時改定(7月随時改定)」におきましても、

|

・4月に支払われた「報酬月額(給与・役員報酬支給額)」

・5月に支払われた「報酬月額(給与・役員報酬支給額)」

・6月に支払われた「報酬月額(給与・役員報酬支給額)」に基づいて「(平均)報酬月額」が計算されるため、

|

「7月随時改定」で計算・改定される『「(平均)報酬月額」及び「標準報酬月額」』は、

| 「定時決定」で計算・決定される『「(平均)報酬月額」及び「標準報酬月額」』と同じ金額になりますが、 |

『「7月随時改定」で改定される「標準報酬月額」』につきましては、

|

「( 9月分以前の )7月分の社会保険料計算」から使用開始されているため、

この点で『「7月随時改定」で改定された「標準報酬月額」』は「定時決定」の適用対象外となります。

|

2)「8月随時改定」と「定時決定」との関係

|

「5月に支払われた報酬月額」から「固定的賃金が変動」し、

『 5月~7月に支払われた報酬月額の平均額である「(平均)報酬月額」』に基づいて決定される「標準報酬月額」が、

「従前の標準報酬月額」に比べて2等級以上の差があるなど、

「随時改定の要件」をすべて充たしている場合には、

「8月を改定月」とした「随時改定」が行われますが、

|

当該『「随時改定」で改定された「標準報酬月額」』は、

|

「8月分の社会保険料計算」から使用が開始されるとともに、

「9月分以降の社会保険料計算」にも引き続き使用し続けられることになります。

|

このように、

|

『「8月を改定月」とした「随時改定」』がなされた場合には、

「8月に改定された標準報酬月額」が、

「定時決定」の適用を受けずに「9月以降」も使用し続けられることから、

『「8月随時改定」により改定された「標準報酬月額」』は、

「定時決定」の適用対象外となる「標準報酬月額」となります。

|

◆ 「8月随時改定」が「定時決定」の適用対象外となる理由 ◆

「定時決定」におきましては、

|

・4月に支払われた「報酬月額(給与・役員報酬支給額)」

・5月に支払われた「報酬月額(給与・役員報酬支給額)」

・6月に支払われた「報酬月額(給与・役員報酬支給額)」に基づいて「(平均)報酬月額」が計算され、

|

他方、「8月を改定月とする随時改定(8月随時改定)」におきましては、

|

・5月に支払われた「報酬月額(給与・役員報酬支給額)」

・6月に支払われた「報酬月額(給与・役員報酬支給額)」

・7月に支払われた「報酬月額(給与・役員報酬支給額)」に基づいて「(平均)報酬月額」が計算されるため、

|

「8月随時改定」で計算・改定される『「(平均)報酬月額」及び「標準報酬月額」』は、

|

「定時決定」で計算・決定される『「(平均)報酬月額」及び「標準報酬月額」』よりも

「新しい給与・役員報酬の支給情報(5月・6月・7月の報酬月額)』に基づいて計算されたものとなるため、

|

『「8月随時改定」で改定される「標準報酬月額」』につきましては、

|

・「8月分の社会保険料計算」から使用開始されるとともに、

・「9月分以降の社会保険料計算」においても優先的に使用し続けられることになり、

この点で『「8月随時改定」で改定された「標準報酬月額」』は「定時決定」の適用対象外となります。

|

3)「9月随時改定」と「定時決定」との関係

|

「6月に支払われた報酬」から「固定的賃金が変動」し、

『 6月~8月に支払われた報酬月額の平均額である「(平均)報酬月額」』に基づいて決定される「標準報酬月額」が、

「従前の標準報酬月額」に比べて2等級以上の差があるなど、

「随時改定の要件」をすべて充たしている場合には、

「9月を改定月」とした「随時改定」が行われますが、

|

当該『「随時改定」で改定された「標準報酬月額」』は、

|

「9月分の社会保険料計算」から使用が開始されるとともに、

「9月分以降の社会保険料計算」にも引き続き使用し続けられることになります。

|

このように、

|

『「9月を改定月」とした「随時改定」』がなされた場合には、

「9月に改定された標準報酬月額」が、

「定時決定」の適用を受けずに「9月以降」も使用し続けられることから、

『「9月随時改定」により改定された「標準報酬月額」』は、

「定時決定」の適用対象外となる「標準報酬月額」となります。

|

◆ 「9月随時改定」が「定時決定」の適用対象外となる理由 ◆

「定時決定」におきましては、

|

・4月に支払われた「報酬月額(給与・役員報酬支給額)」

・5月に支払われた「報酬月額(給与・役員報酬支給額)」

・6月に支払われた「報酬月額(給与・役員報酬支給額)」に基づいて「(平均)報酬月額」が計算され、

|

他方、「9月を改定月とする随時改定(9月随時改定)」におきましては、

|

・6月に支払われた「報酬月額(給与・役員報酬支給額)」

・7月に支払われた「報酬月額(給与・役員報酬支給額)」

・8月に支払われた「報酬月額(給与・役員報酬支給額)」に基づいて「(平均)報酬月額」が計算されるため、

|

「9月随時改定」で計算・改定される『「(平均)報酬月額」及び「標準報酬月額」』は、

|

「定時決定」で計算・決定される『「(平均)報酬月額」及び「標準報酬月額」』よりも

「新しい給与・役員報酬の支給情報(6月・7月・8月の報酬月額)』に基づいて計算されたものとなるため、

|

『「9月随時改定」で改定される「標準報酬月額」』につきましては、

|

・「9月分の社会保険料計算」から使用開始されるとともに、

・「9月分以降の社会保険料計算」においても優先的に使用し続けられることになり、

この点で『「9月随時改定」で改定された「標準報酬月額」』は「定時決定」の適用対象外となります。

|

税理士事務所・会計事務所からのPOINT

ここでは、『「標準報酬月額」の「随時改定の内容」』をご紹介させて頂いております。

◆ 「随時改定」につきまして ◆

「標準報酬月額制度」におきましては、

・昇給や降給等の『「固定的賃金」の変動 』を伴う『「給与・役員報酬支給額」の大きな増減 』があるような場合には、

「随時改定」という『「標準報酬月額」の個別的・臨時的な改定 』を行うことが必要となりますので、この点ご留意頂ますようお願い致します。

・他方、「随時改定」につきましては、頻繁に「随時改定」がなされることがないように、

『「随時改定」が行われるための要件 』も定められておりますので、この点につきましてもご留意頂ますようお願い致します。

◆ 「随時改定の要件」につきまして ◆

上記でご紹介させて頂きましたように、「随時改定」には『「随時改定」が行われるための要件 』が定められていますので、

実務上「随時改定」を行うためには、この「随時改定の要件」を十分に理解しておくことが必要となりますので、

「本文Ⅱでご紹介させて頂いております内容」につきましては事前にご理解頂ますようお願い致します。

第1要件につきまして

「随時改定」が行われるためには、

『「固定的賃金」の変動 』を伴った『「給与・役員報酬支給額」の増減があること 』が必要となりますが、

ここでいう『「固定的賃金」の変動 』というものは、なかなかイメージしにくいものとなっておりますので、

この点につきましては「本文Ⅱの第1要件(2)①②でご紹介させて頂いております内容」をご確認頂きますようお願い致します。

なお、『「固定的賃金」の変動 』につきましては、

「具体的な支給額(役員報酬、基本給、固定手当、変動手当)」のうち、どのようなものが『「固定的賃金」の変動 』に該当するのか?という観点から理解して頂くと、『「固定的賃金」の変動とはどのようなものであるか? 』を理解しやすいのではないかと考えます。

第2要件につきまして

「随時改定」が行われるためには、

『 随時改定後の「標準報酬月額」』が『 従前の「標準報酬月額」』に比較して「2等級以上の差異」が生じていることが必要となりますが、

この「第2要件」を検討するためには、

・「変動月」を適切に把握すること

・「変動月の報酬月額」「変動月の翌月の報酬月額」「変動月の翌々月の報酬月額」を適切に把握すること

・「変動月」「変動月の翌月」「変動月の翌々月」の3か月間における「(平均)報酬月額」の計算対象となる

『「給与・役員報酬支給額」の範囲 』を適切に把握すること

・「(平均計算された)報酬月額」に対応する「(随時改定後の)標準報酬月額」を適切に把握すること

・『 随時改定後の「標準報酬月額」』と『従前の「標準報酬月額」』を比較することなどが必要となりますので、

この点につきましては「本文Ⅱの第2要件(2)でご紹介させて頂いております内容」をご確認頂きますようお願い致します。

また、この点につきましては別途『 随時改定における「(平均)報酬月額」の算定方法 』で詳しくご紹介させて頂いておりますので、当該リンクページも是非一読して頂ますようお願い致します。

なお、『「標準報酬月額」の上昇・下落 』に「最高等級」や「最低等級」を含むようなケースでは、

当該「第2要件の例外規定」が定められておりますので、この点につきましてもご注意頂ますようお願い致します。

第3要件につきまして

「随時改定」が行われるためには、

『 変動月、変動月の翌月、変動月の翌々月における「支払基礎日数」』がすべて「最低日数以上」であることが必要となりますが、

この「第3要件」を検討するためには、

・『「支払基礎日数」とはどのような概念 』であるかを把握すること

・『「支払基礎日数」のカウント対象期間 』を適切に把握すること

・『「支払基礎日数」のカウント方法 』を適切に把握することなどが必要となりますので、

この点につきましては、「本文Ⅱの第2要件(2)でご紹介させて頂いております内容」をご確認頂きますようお願い致します。

◆ 「随時改定」による標準報酬月額の使用開始時期につきまして ◆

『「随時改定」で改定された「標準報酬月額」』の使用につきましては、

・『「変動月の4ヶ月目分」の社会保険料計算 』から使用開始されますが、

・「社会保険料の納付」及び「給与計算で控除する社会保険料」の観点からは、

・『「変動月の5ヶ月目」に納付する社会保険料 』

・『「変動月の5ヶ月目」に支払われる給与・役員報酬から控除する社会保険料 』から使用開始することとなります。

実務上では、後者の『「社会保険料の納付」及び「給与計算で控除する社会保険料」』の観点からの使用開始時期が重要となると考えますので、

「社会保険料の納付額の確認」や「社会保険料の控除計算」を行う場合には、

「本文Ⅲの2、3でご紹介させて頂いております内容」や「本文Ⅳの2でご紹介させて頂いております内容」をご確認頂きますようお願い致します。

◆ 「随時改定」による標準報酬月額の使用開始時期につきまして ◆

「随時改定」で改定された『「標準報酬月額」』の有効期間 』につきましては、

・原則、「随時改定」が行われた後の「定時決定」までとなりますが、

・『7月~9月に行われた「随時改定」』は、例外的に「翌年度の定時決定」までが有効期間となります。

従いまして、『 7月~9月を「改定月」とする「随時改定」』が行われるような場合には、

「本文Ⅴの2でご紹介させて頂いております内容」をご確認頂ますようお願い致します。

なお、この点につきましては、別途『 「標準報酬月額」の「定時決定」 』というページでも詳細に記載しておりますので、必要がある場合には当該リンクページをご一読頂ますようお願い致します。